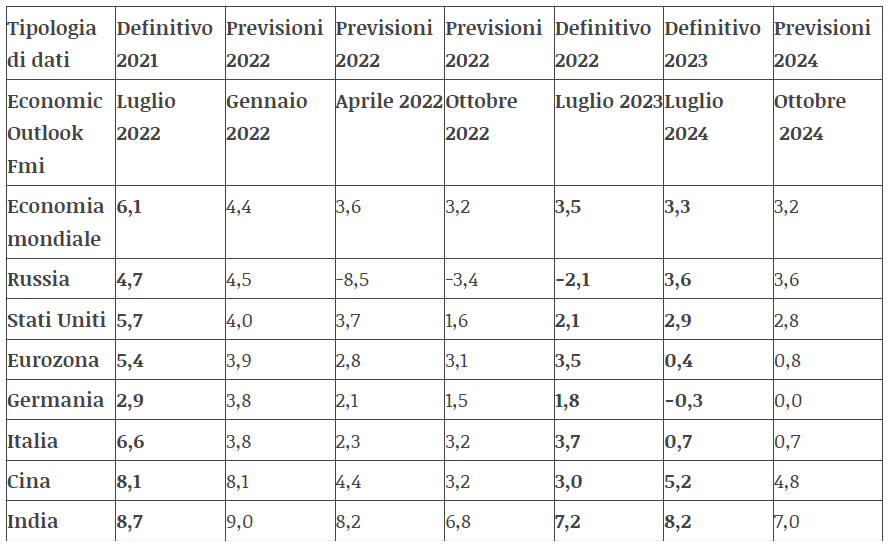

En el contexto de la ralentización de la economía mundial, prevista en octubre por el FMI para el año en curso en un 3,2%, no causalmente, la Eurozona vuelve a ser la zona menos saneada este año, con un crecimiento previsto de sólo el +0,8%. Estados Unidos, en cambio, se espera en torno a un reconfortante +2,8% y Rusia, destinataria nominal de las medidas restrictivas, incluso a un impresionante 3,6%[1] (Tab. 1). De confirmarse este escenario en la cifra final, se produciría una situación similar a la de 2023. De hecho, como se desprende de ensayos anteriores[2], los efectos de las sanciones contra Rusia deseadas por Estados Unidos y la grieta geoeconómica creada en Europa del Este, desde el año pasado han comenzado a tener un impacto divergente en el ciclo económico de los principales actores. Así, mientras que, por un lado, el crecimiento de la zona euro en 2023 sólo fue del +0,4%, por otro, Estados Unidos registró un +2,9% y Rusia un +3,6% (cuadro 1).

Cuadro 1: Previsiones y cifras definitivas en % de los años 2022, 2023 y 2024 de las Perspectivas Económicas Mundiales del FMI. En negrita las cifras finales para los distintos años.

Italia: la economía se ralentiza por la crisis de la industria

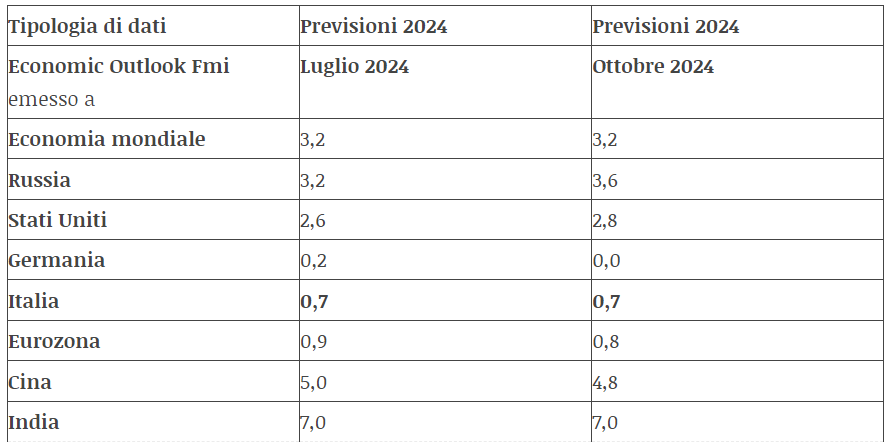

En cuanto a la dinámica de la economía italiana a medio plazo, tras haberse beneficiado de los últimos efectos del repunte post pandémico en 2022 con un importante crecimiento del 3,7% gracias también al auge del turismo extranjero, en 2023 se ralentiza bruscamente hasta el +0,7% (tab. 1), por otra parte el mismo valor previsto para el año en curso por las Perspectivas del FMI tanto de julio como de octubre (tab. 2).

Mientras que el ISTAT, en sus últimas previsiones de principios de diciembre, estima el crecimiento para 2024 en un más modesto, y probablemente más realista, +0,5%[3].

Cuadro 2: Previsiones para el año 2024 publicadas en julio y octubre del Word Economic Outlook del FMI.

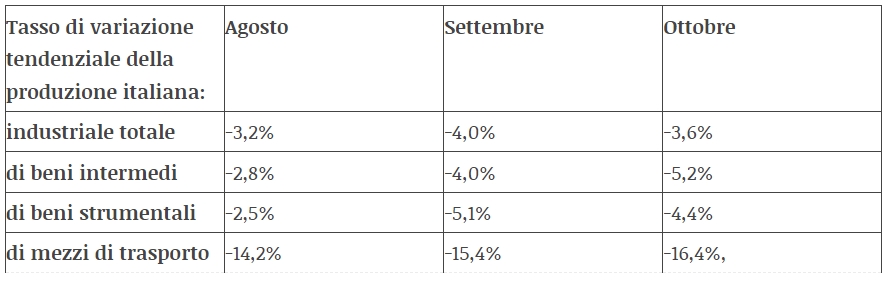

La desaceleración de la economía italiana y de toda la zona euro, inducida también por el aumento del coste de la energía, a partir del verano de 2021, y por la subida de tipos del BCE, a partir de julio de 2022, a nivel del sector económico tiene su origen en la contracción tendencial de la producción industrial. En agosto de 2024, de hecho, nuestro país había alcanzado ya el decimonoveno mes consecutivo de caída, con un -3,2% respecto al mismo mes de 2023, con los bienes de equipo cayendo un 2,5% y los bienes intermedios un 2,8%.

A nivel del sector productivo, la mayor caída afectó a algunos de los puntos fuertes de nuestra industria, a saber, los medios de transporte (-14,2%), la maquinaria y el equipo (-11,6%), y el textil, la confección y el cuero (-10,8%). También fue preocupante la contracción de la industria siderúrgica en un 10,1%[4] (cuadro 3), en parte como consecuencia de la renuncia del Estado al control de este activo estratégico tras la privatización.

La desaceleración industrial continuó en septiembre cuando, según las estimaciones del ISTAT, disminuyó un 0,4% respecto al mes anterior y un 4% en tasa interanual, con los bienes de equipo en el -5,1% y los bienes intermedios en el -4,0%. Asimismo, en este mes, la reducción tendencial más relevante afectó a los medios de transporte (-15,4%), seguidos a distancia por los textiles, prendas de vestir, cuero con un -10,7% y el coque y los productos refinados del petróleo con un -8,1%[5], debido también a las mayores dificultades en el suministro de crudo, al haberse reducido voluntariamente las compras a Rusia tras las sanciones (tab. 3).

El seguimiento de la evolución de la producción de bienes de equipo y bienes intermedios es especialmente significativo, ya que estas topologías de productos representan dos bloques fundamentales de nuestro aparato industrial.

De hecho, los primeros constituyen los activos esenciales para el ejercicio de la actividad empresarial, es decir, bienes duraderos funcionales al proceso empresarial que generalmente se contabilizan mediante amortizaciones plurianuales. Y cuyo rendimiento representa el termómetro de las inversiones productivas estructurales de las empresas de un país. Según la clasificación del ISTAT, entre los bienes de equipo destacan la fabricación de maquinaria y motores, los instrumentos y aparatos de medida y control y los vehículos de motor.

Los bienes intermedios, por su parte, se utilizan para fabricar productos finales, constituyendo en la práctica los insumos de los procesos de producción, e incluyen, entre otros, los productos químicos, el hierro y el acero, la metalurgia, los aparatos eléctricos, diversos componentes, los textiles y la industria de la madera.

Con el alto grado de integración alcanzado por la economía mundial tras décadas de globalización neoliberal, representan un importante indicador del dinamismo de las cadenas mundiales de suministro. Como elementos centrales de abastecimiento de las cadenas internacionales de producción, desempeñan inevitablemente un papel dominante en el comercio mundial de productos manufacturados y semiacabados, hasta el punto de que, excluidos los combustibles, en el segundo semestre de 2022 su cuota alcanzaba el 50% del valor de todo el comercio mundial del sector, un nivel que se había mantenido constante a lo largo de la década anterior[6].

Por último, a partir de los últimos datos publicados para octubre, el ISTAT constata el vigésimo primer mes consecutivo de descenso de la producción industrial en términos interanuales, con una caída del -3,6% que afecta a todos los principales sectores, en particular a los bienes intermedios (-5,2%) y a los bienes de equipo (-4,4%)[7] (Cuadro 3).

Cuadro 3: Tasa de variación de la producción industrial italiana total y de algunas ramas sobre una base tendencial, es decir, en comparación con el periodo correspondiente del año anterior. Fuente: ISTAT

La crisis de la industria automovilística italiana es estelar

Se confirma que el epicentro de la crisis es la industria del automóvil, el sector nacional que en los últimos tres meses ha sufrido la mayor contracción de la producción industrial en términos tendenciales (tab. 3).

De hecho, los vehículos de transporte registraron una caída de nada menos que el -16,4% también en octubre, debido no sólo a las sanciones que nos han excluido del mercado ruso, sino también a la falta de inversión en innovación tecnológica y a las políticas de desindustrialización de nuestro país aplicadas por la dirección de Stellantis, que, ante los desastrosos resultados de este año, provocaron la «dimisión» del CEO Tavares el 1 de diciembre. La política del ex-CEO, en el contexto de una reducción generalizada de las ventas de las marcas europeas y un avance de las chinas, se centró en la reducción de costes con el objetivo de mantener un alto nivel de beneficios, después de que la empresa hubiera repartido dividendos récord de 4.200 millones de euros en 2022 y para Tavares una compensación adicional de 22,5 millones de euros por los excelentes resultados financieros.

La estrategia de maximizar primero los dividendos y gestionar después la contracción del mercado, en detrimento de las inversiones para cerrar la brecha tecnológica con los coches eléctricos chinos, se tradujo inevitablemente en una reducción preocupante de las ventas de Stellantis, que cayeron un buen 20% interanual en el tercer trimestre de este año: desglosado en -17% en Europa y -36% en Norteamérica.

En consecuencia, los ingresos del trimestre julio-septiembre también cayeron un 27% interanual, lo que también provocó una crisis financiera para el grupo, que tuvo que recurrir a una declaración de profit-warming, es decir, anunció a los accionistas una reducción de la previsión de beneficios para el ejercicio en curso[8].

Incluso en esta crisis, las estrategias sin escrúpulos dirigidas a maximizar beneficios y dividendos en detrimento de la innovación tecnológica y las ventas, recaen sobre los hombros de los trabajadores del grupo y de las empresas aliadas que, tras varios periodos de despidos, se enfrentan ahora a expedientes de regulación de empleo. Como en el reciente caso de los 249 trabajadores de Trasnova, empresa aliada que opera bajo el sistema de contratación única Stellantis, y sus empresas subcontratadas, Logitech y Tecnoservice, con los despidos anunciados a principios de este mes y luego suspendidos durante 12 meses tras la estipulación de un contrato de duración determinada, fruto de la mesa de negociación abierta entre las partes en el Ministerio de Empresa[9].

En el periodo enero-septiembre de 2024, el número de horas de despido aumentó en todo el país un 18,8% en comparación con el mismo periodo del año anterior, con Piamonte en un +60% y Turín incluso en un +87%, situándose esta última, a su pesar, a la cabeza de la clasificación de las ciudades italianas menos favorecidas. Datos que confirman inequívocamente el efecto impulsor del grupo Stellantis en la crisis industrial italiana.

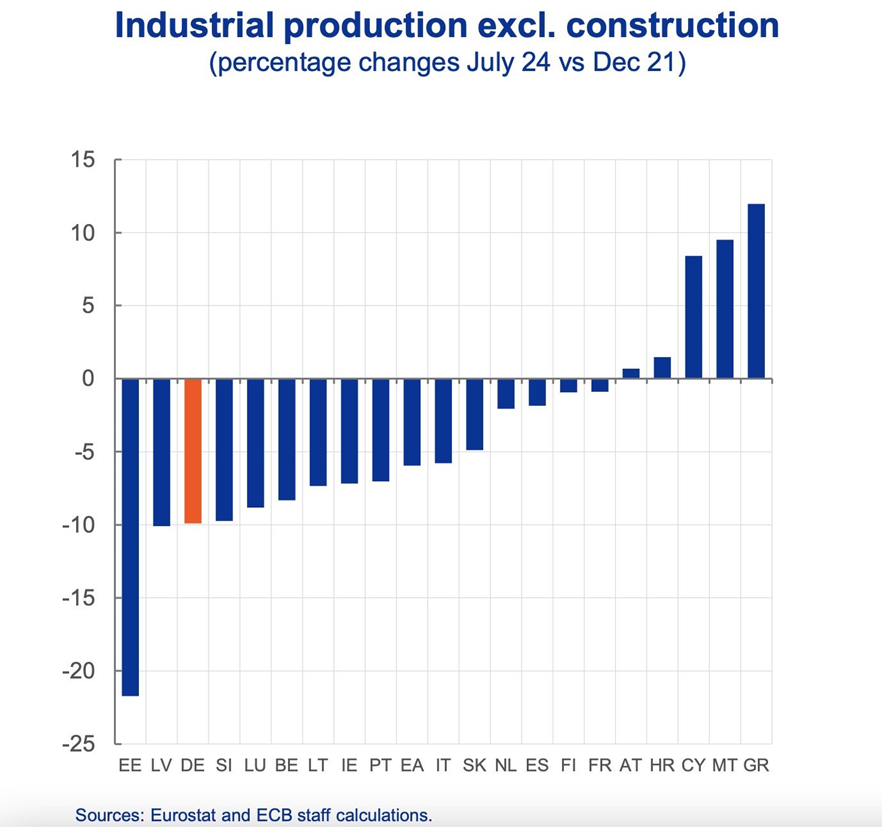

En conclusión, observamos que, independientemente del periodo que se tome en consideración para evaluar la evolución de la producción industrial nacional, siempre se observa la misma tendencia negativa. De hecho, tanto fijándonos en el trimestre agosto-octubre, en el que el ISTAT constata una contracción tendencial del 0,7%, como ampliando el campo de observación a los dos años y medio comprendidos entre diciembre de 2021, es decir, desde antes de la adopción de las sanciones, y julio de 2024, Eurostat también registra un descenso global, en este caso de un preocupante -6% (Gráfico 1).

Gráfico 1: Producción industrial de los países de la zona euro entre diciembre de 2021 y julio de 2024. Eurostat

Desgraciadamente, la misma tendencia se perfila también en la proyección de futuro, ya que el índice industrial Pmi, según los últimos datos publicados[10], sigue descendiendo de forma alarmante, como explica Jonas Feldhusem, economista del Banco Comercial de Hamburgo, que calcula el índice junto con S&P Global: «El sector manufacturero italiano está cayendo en picado. Con el deterioro del índice, que pasó de 46,9 en octubre a 44,5 en noviembre, la situación es grave. La debilidad de los pedidos, tanto nacionales como extranjeros, es el principal motor de los malos resultados de noviembre. Los pedidos se desploman».

El índice Pmi manufacturero italiano no sólo se encuentra estructuralmente en una tendencia recesiva, sino también lejos del umbral de 50 puntos que marca la línea divisoria entre la expansión y la contracción de la actividad productiva.

Por último, la tendencia negativa de la industria italiana, tal como se observa ahora a medio plazo, ha acabado repercutiendo inevitablemente también en la tendencia de los servicios, cuyos principales compradores son las empresas. Según la encuesta del instituto S&P Global, el índice Pmi del sector terciario, de hecho, cayó en noviembre a 49,2 puntos, frente a los 52,4 de octubre[11].

Ante tal agravamiento, incluso en el futuro, de la crisis productiva nacional, no será ciertamente fácil remontar la pendiente, por lo que creemos que el gobierno, además de revisar la política de sanciones, no puede aplazar más la definición de políticas públicas industriales eficaces que se apliquen activando los recursos necesarios, incluso para el relanzamiento de la investigación científica y tecnológica, antes de que la crisis se agrave aún más con todas las repercusiones sociales que puedan derivarse.

NOTAS

[1] https://www.imf.org/en/Publications/WEO/Issues/2024/10/22/world-economic-outlook-october-2024 [2] Economía de guerra Parte XI. Las sanciones funcionan, pero en detrimento de la Unión Europea , 11/2024, Andrea Vento [3] https://www.istat.it/comunicato-stampa/le-prospettive-per-leconomia-italiana-nel-2024-2025-2/ [4] https://www.istat.it/comunicato-stampa/production-industriale-settembre-2024/ [5] https://www.ansa.it/sito/notizie/economia/2024/11/08/istat-a-settembre-la-formazione-industriale-4-sullanno [6] https://www.overyitalia.com/export-di-beni-intermedi-in-growth/ [7] https://www.istat.it/comunicato-stampa/production-industriale-october-2024/ [8] https://www.ilfattoquotidiano.it/2024/12/02/stellantis-perche-tavares-si-e-dimetto/7788279/ [9] https://www.mimit.gov.it/it/notizie-stampa/indotto-stellantis-accordo-al-mimit-stop-a-249-licenziamenti-con-ritiro-procedure-trasnova-logitech-e -tecnoservicio [10] https://www.borsaitaliana.it/borsa/notizie/radiocor/economia/dettaglio/italia-index-pmi-manifatturiero-novembre-a-445-punti . Roma 2 de diciembre de 2024 [11] https://www.borsaitaliana.it/borsa/notizie/radiocor/economia/dettaglio/italia-index-pmi-servizi-a-novembre-scende-a-492-punti-da-524-october . Roma 4 de diciembre de 2024*Andrea Vento, profesor de geografía económica en el Instituto Técnico Comercial «Antonio Pacinotti» de Pisa.

Artículo publicado originalmente en World Politics Blog.

Foto de portada: Reuters.