La economía de guerra hoy Parte XXII

Sanciones, crisis energética y rearme: ¿adónde nos lleva la UE?

El martes 20 de mayo, la Unión Europea aprobó el decimoséptimo paquete de sanciones contra Rusia acompañado de las habituales declaraciones enfáticas de sus dirigentes.

Sin embargo, el enésimo acto coercitivo adoptado contra Moscú ha suscitado aún más perplejidad y críticas, entre las asociaciones empresariales y en la opinión pública europea, que los 16 anteriores, tanto por razones económicas como de estrategia geopolítica.

De hecho, los anteriores tramos de sanciones introducidas por Bruselas han determinado, según el Fondo Monetario Internacional, una fuerte desaceleración de la economía de la eurozona en 2023 y 2024 (+0,4% y +0,9%9) y han empujado a la economía alemana a la recesión (-0,3% y -0,2%), mientras que Moscú creció un +4,1% en ambos años.

La crisis industrial en Alemania e Italia

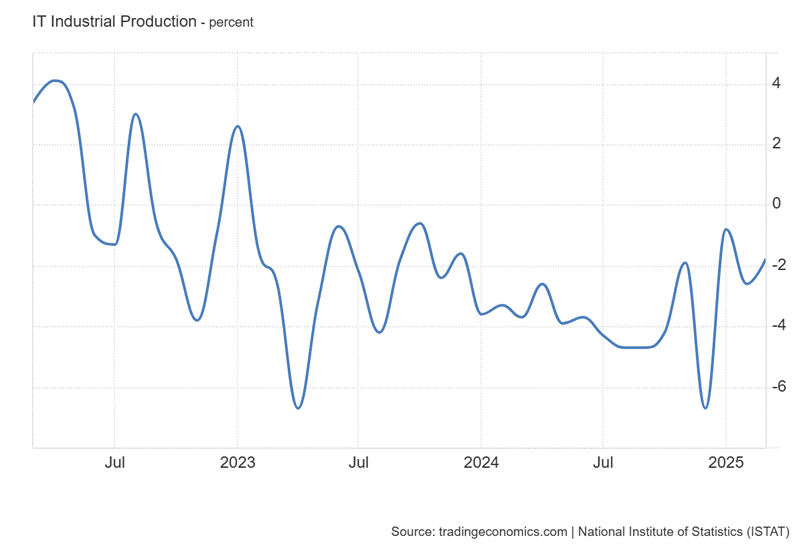

A esto se añade la fuerte contracción de la producción industrial europea, en particular en Alemania e Italia. En nuestro país, se llegó incluso al 26º mes consecutivo, de febrero de 2023 a marzo de 2025, de reducción calculada sobre una base tendencial, es decir, en comparación con el mes correspondiente del año anterior, con dos picos del -6,7% en abril de 2023 y diciembre de 2024 (Gráfico 1).

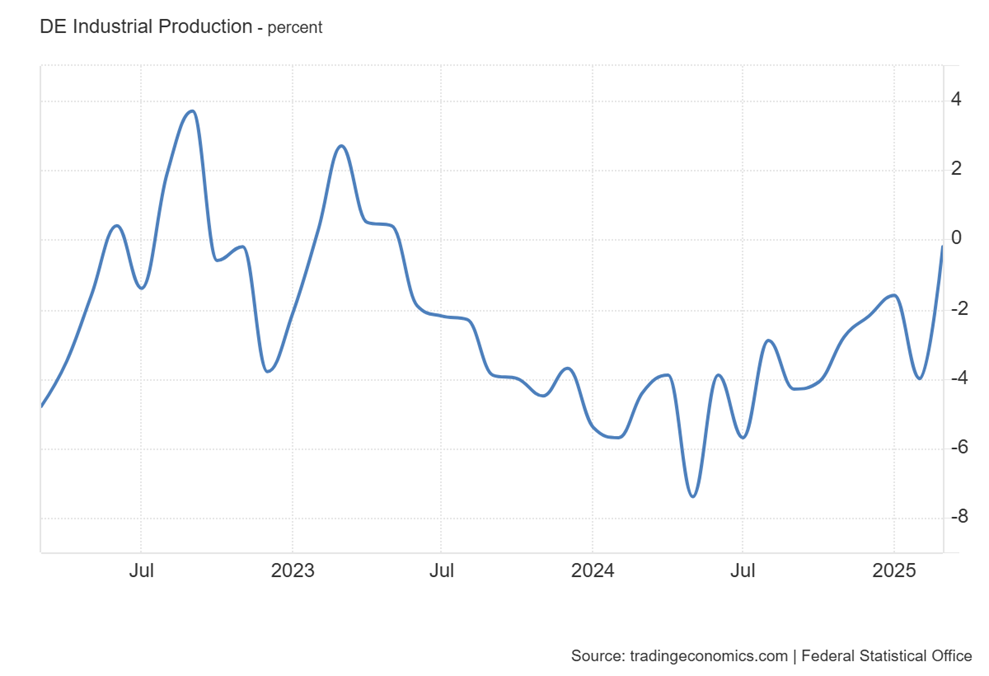

Alemania sigue de cerca a nuestro país, con el 22º mes consecutivo, de junio de 2023 a marzo de 2025 inclusive (gráfico 2), de descenso tendencial negativo de la producción industrial, con un máximo de -7,4 % en mayo de 2024.

Con el sector del automóvil liderando la crisis manufacturera, en ambos países.

Caída y recuperación de la producción industrial rusa

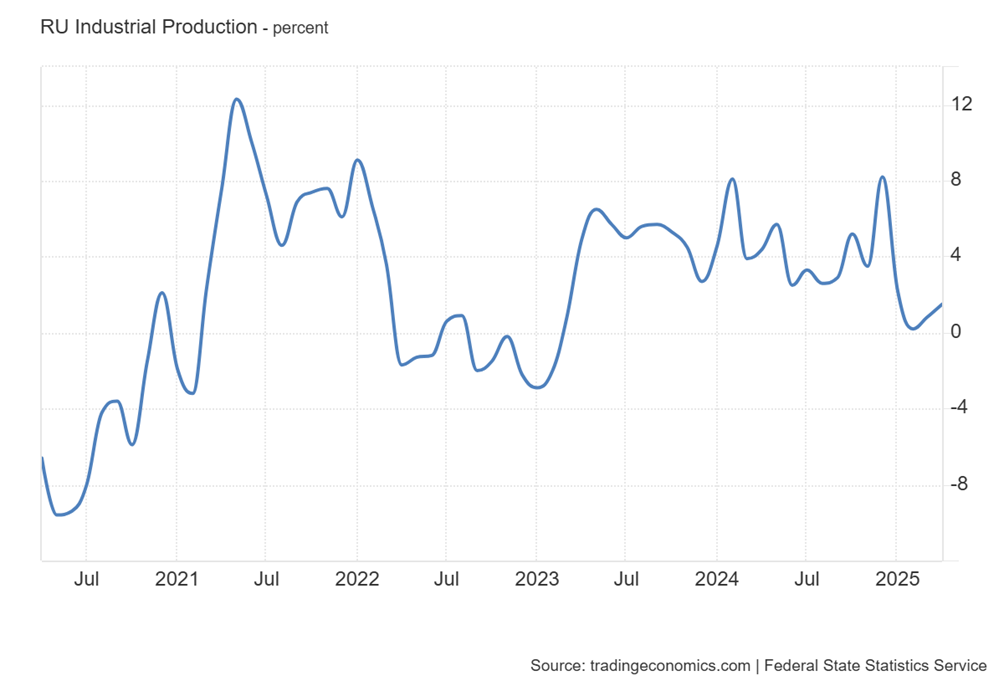

Los primeros tramos de las sanciones adoptadas desde el 23 de febrero de 2022, crearon un impacto negativo inmediato en la producción industrial rusa, hasta el punto de que desde el pico del +9,1% de aumento tendencial en enero del mismo año, se desplomó hasta el -1,7% en abril, para permanecer en el rango negativo hasta febrero de 2023, manteniéndose siempre por encima del umbral del -2,0%, excepto en diciembre (-2,2%) y enero (-2,9%) (Gráfico 3).

Mediante contramedidas monetarias, comerciales y económicas, tras la crisis económico-productiva de 2022, Moscú consiguió invertir la fase contractiva y emprender una fase expansiva apoyada en un aumento significativo del gasto público, especialmente en la producción de armamento y el gasto militar en general, pasando este último de una cifra estimada de 86.400 millones de USD en 2022 a 149.000 millones de USD en 2024.

La crisis económica y la miopía geopolítica de la Unión Europea

La crisis industrial de la eurozona, según las organizaciones patronales Confindustria in primis, se debe al aumento del coste de la energía y del gas en particular, provocado por la decisión de la Unión Europea de renunciar a los cómodos suministros de gas ruso por gasoducto, sustituyéndolos por suministros de GNL mucho más caros, procedentes principalmente de Estados Unidos.

En esencia, las sanciones resultaron ser un pesado bumerán que pagaron los ciudadanos de la UE en forma de aumento de los costes del gas y la electricidad, inflación, subida de los tipos de interés, caída de los salarios reales y crisis industrial, como hemos documentado ampliamente en ensayos anteriores[1].

En cuanto al aspecto geopolítico, la decisión de Bruselas adopta una línea divergente de la orientación estratégica de Trump hacia el fin del conflicto en Ucrania. De hecho, mientras que la administración Trump ha hecho un importante esfuerzo en este sentido en las últimas semanas, en Europa se ha creado la autodenominada «Coalición de los Dispuestos» para continuar la guerra hasta las últimas consecuencias, y también hemos adoptado el decimoséptimo paquete de sanciones, que no fue introducido por Washington.

Una clase política que hunde su propia economía y empobrece a sus propios ciudadanos, mediante sanciones, y que se empeña en continuar el conflicto hasta la remota posibilidad de que Rusia se agote, mientras Estados Unidos restablece relaciones diplomáticas y comerciales con Moscú, demuestra no sólo su inadecuación para el papel que desempeña, sino también, su limitada capacidad para interpretar la actual fase geopolítica.

Una confirmación más de ello se desprende, en primer lugar, del hecho de que el 10 de junio también se puso en marcha el decimoctavo paquete de sanciones contra Rusia[2], con nuevas restricciones a la compra de hidrocarburos a Rusia, sólo unos días después del estallido de la guerra en curso, provocada por el ataque israelí del 13 de junio contra Irán, que está causando daños en las plantas de hidrocarburos y en las instalaciones portuarias para la exportación de los mismos. A ello hay que añadir el ruin y pesado bombardeo estadounidense de las instalaciones nucleares iraníes de Fordow, Natanz e Isfaham en la madrugada del 22 de junio, que ha elevado aún más la tensión en la zona del Golfo Pérsico, con repercusiones inmediatas en el precio del petróleo (+13% en las horas siguientes) y con la posibilidad de un bloqueo del Estrecho de Ormuz, a la luz también de la aprobación unánime por el Parlamento iraní de una moción en este sentido. Aunque la decisión final corresponde al Consejo Supremo de Seguridad Nacional iraní[3], la situación es extremadamente delicada en lo que respecta al mercado mundial de hidrocarburos, teniendo en cuenta que por el estrecho de Ormuz pasa alrededor del 30% del petróleo y el 20% del GNL que se comercializa en todo el mundo[4].

El plan ReArme Europa

Otra confirmación de la insuficiencia de la clase política comunitaria procede de la decidida política de rearme emprendida por la Unión Europea con el plan ReArme Europa, dotado con 800.000 millones de euros y articulado en torno a tres líneas de desarrollo[5]. Entre ellas, la primera prevé el recurso por parte de cada Estado a una financiación de la defensa de hasta 650.000 millones de euros en total a escala de la UE para el periodo 2025-2028. Préstamos que, por derogación del Pacto de Estabilidad, se desvincularán de las restricciones presupuestarias hasta un máximo del -1,5% del déficit anual, pero que en cualquier caso incrementarán la deuda pública de los estados que recurran a ellos.

Probablemente la frialdad con la que fue recibida por nuestra Primera Ministra, Giorgia Meloni, se deba al estrecho espacio fiscal del que disponemos, pues ya cargamos con una deuda pública de 3 billones de euros, correspondiente al 130% del PIB.

En cambio, ha tenido una acogida completamente distinta en Berlín, donde las políticas de rearme marchan viento en popa y la relación deuda/PIB es sólo del 63%[6], tras haber aprobado ya el plan de inversiones de 500.000 millones, parte del cual se destina a la industria armamentística, y una financiación extraordinaria plurianual de 100.000 millones de euros para defensa.

La segunda línea prevé la asignación de 150.000 millones de euros en préstamos del Fondo Safe[7] (Acción de Seguridad para Europa) para inversiones en la producción de armamento. El plan industrial implícito en las cumbres de la UE va probablemente en la dirección de reconvertir la decadente industria automovilística europea hacia la producción de sistemas de armamento.

Mientras que la tercera prevé un aumento de la financiación por parte del Banco Europeo de Inversiones (BEI) para las industrias bélicas, hasta ahora excluidas por razones éticas, y el movimiento del capital privado, especialmente el ahorro de los hogares y los fondos de pensiones, mediante la creación de la Unión de Ahorro e Inversión. Todo ello con el fin último de activar la estratosférica cifra de 10 billones de euros (más de 4 veces el PIB italiano) depositados en cuentas bancarias, transformándolos en capital riesgo en beneficio del rearme y del sector industrial-militar europeo.

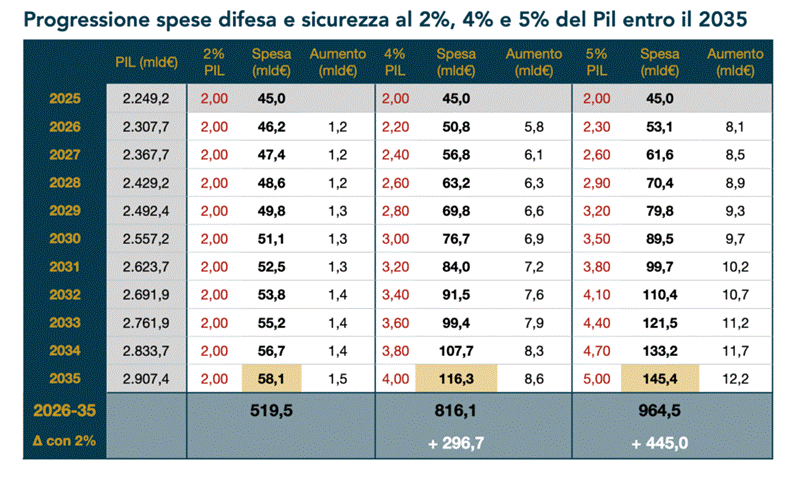

A esto hay que añadir la casi segura aprobación, prevista en la próxima cumbre anual de la OTAN que se celebrará en L’AJa (Países Bajos) los días 24 y 25 de junio, del aumento de los gastos militares hasta el 5% del PIB que deberá alcanzarse en 2035. Una decisión nefasta que se traduciría en nuestro país, según el observatorio de gastos militares Milex[8], en un aumento de los gastos de los 45.000 millones de euros anuales actuales a 145.000 millones de euros en 2035, lo que supone un aumento de unos 100.000 millones de euros cuando se aplique en su totalidad (cuadro 1).

Conclusiones

La situación actual, tanto desde el punto de vista geopolítico, con la proliferación incontrolada de guerras, como desde el punto de vista geoeconómico, con una posible grave crisis energética a las puertas, es sin duda muy crítica y de evolución incierta, hasta el punto de que los análisis del Departamento de Economía de Oxford muestran que un posible bloqueo de Ormuz provocaría un aumento del coste del petróleo de hasta 130 dólares por barril con una posible crisis económica mundial, y casi con toda seguridad europea, añadiríamos nosotros, dada la dependencia energética del exterior y de Oriente Medio en particular.

En resumen, constatamos cómo, por un lado, la austeridad fiscal rígidamente impuesta para los gastos sociales hasta la fecha se flexiona, como pajas al viento, bajo la furia rearmista, y por otro, el daño causado a la economía de la zona euro, y a Alemania en particular, parece no haber suscitado ninguna reflexión hasta ayer sobre el boomerang desencadenado por las políticas de sanciones.

Milagrosamente, parece que hoy, 22 de junio, alguien en Bruselas empieza a darse por enterado. En concreto, nos referimos a las declaraciones del Comisario de Economía de la UE, Valdis Dombrovskis: “El conflicto entre Irán e Israel ya ha provocado una subida de los precios del petróleo y la energía. Si las subidas persisten, podrían filtrarse en los costes de producción y las facturas energéticas de la UE”.

Esperamos con ansiedad la evolución de la guerra contra Irán y las decisiones que tomen las cumbres europeas sobre el decimoctavo paquete de sanciones a Rusia, en un momento tan delicado, con la rápida subida de los precios de la energía y una crisis energética a la vuelta de la esquina, y una desaceleración económica en curso desde 2023.

Si, a pesar de la declaración de Dombrovskis, se aprobara otro tramo de medidas restrictivas contra el sector energético de Moscú, estaríamos en presencia de otro capítulo deshonroso para el establishment de la UE, cada vez más presa del síndrome de Tafazzi, con la continuación de la ruin política de sanciones, y cada vez más irrelevante desde el punto de vista geopolítico. Tanto es así que Trump ni siquiera consideró necesario informar con antelación a la UE del ataque a Irán, aunque de hecho nos estaba arrastrando a la guerra, como se desprende del burlón título del artículo publicado por Alberto Negri, en las horas posteriores al bombardeo estadounidense: «Entramos en la guerra sin saberlo»[9].

Notas

[1] Vedi i saggi in tema della serie Economia di guerra oggi a cura del Giga pubblicati da questo stesso sito.

[2] https://www.eunews.it/2025/06/10/ue-18-pacchetto-sanzioni-vdl-kallas/

[3] https://www.ansa.it/sito/notizie/topnews/2025/06/22/parlamento-iraniano-chiudere-lo-stretto-di-hormuz_b4e9e67f-b0e7-4d71-ac4b-2c3d68298ba2.html

[4] https://energiaoltre.it/hormuz-prezzi-petrolio/

[5] https://www.settimananews.it/informazione-internazionale/il-riarmo-europa/

[6] https://www.borsaitaliana.it/borsa/notizie/radiocor/finanza/dettaglio/gam-la-svolta-fiscale-della-germania-contro-la-spirale-del-deficit-usa-parola-al-mercato-nRC_22062025_1128_134504867.html

[7] https://it.euronews.com/my-europe/2025/05/21/tutto-quello-che-ce-da-sapere-su-safe-lo-strumento-di-difesa-dellue-da-150-miliardi-di-eur

[8] https://www.milex.org/2025/06/18/con-il-5-sul-pil-la-spesa-militare-salirebbe-di-oltre-400-miliardi/

[9] https://ilmanifesto.it/siamo-entrati-in-guerra-senza-saperlo

*Andrea Vento, profesor de geografía económica en el Instituto Técnico Comercial «Antonio Pacinotti» de Pisa.

Artículo publicado originalmente en World Politics Blog.

Foto de portada: Ilustración de Doug Chayka para Foreign Policy.