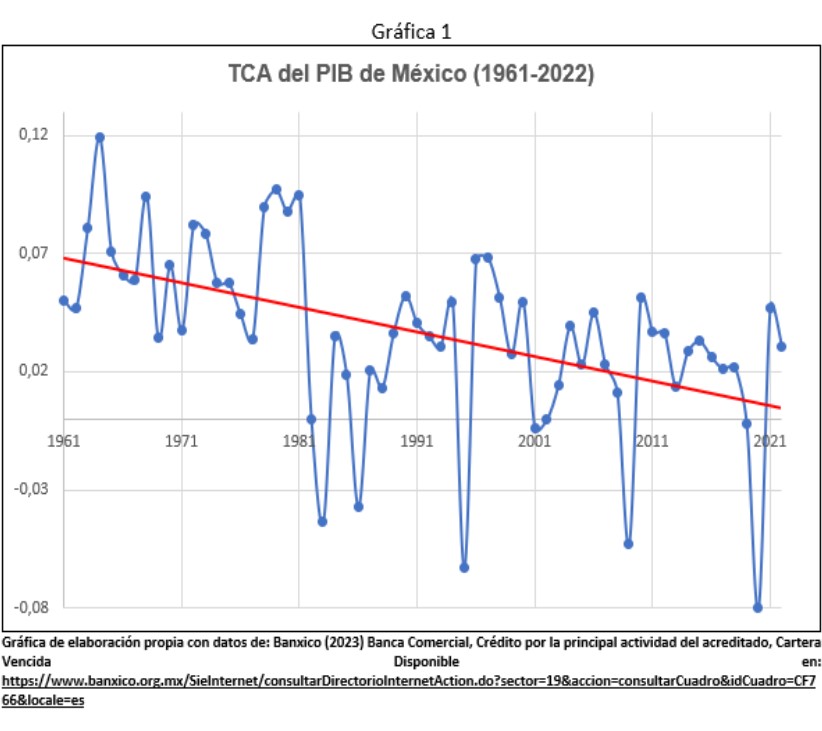

Ello ha llevado a la economía a una tendencia decreciente (Gráfica 1) y con presiones sobre el sector externo y a depender cada vez más de la entrada de capitales.

El PIB per cápita de haber sido 3.15% promedio anual de 1950 a 1981, pasó a ser 0.36% promedio anual de 1982 al 2000 y del 2001 al 2021 pasó a ser 0.64% promedio anual.

Al presentarse la crisis de pandemia del 2020, muchos países pasaron a ser pragmáticos y bajaron la tasa de interés e incrementaron el gasto público para hacer frente al Covid-19 y a la crisis económica presentada. En cambio, en México se continuó con la política neoliberal predominante. No bajó la tasa de interés, ni se incrementó el gasto púbico. La política fiscal no procedió a cumplir su función de cubrir la brecha de demanda, que ocasionó la caída de exportaciones, como del consumo y la inversión privada en el 2020 y de ahí la fuerte caída de 8.2% de la actividad económica. En el 2020 caímos más que la mayoría de los países de América Latina, debido a que la política económica no actúo en forma contra-cíclica.

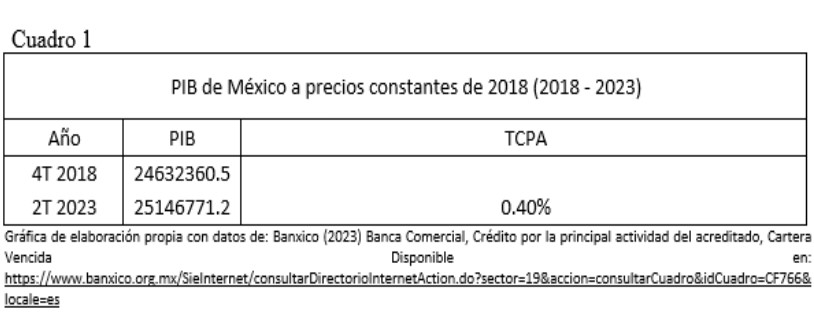

El presente gobierno (2018-2024) ha continuado con las políticas neoliberales de los anteriores gobiernos, de austeridad fiscal, alta tasa de interés, estabilidad cambiaria, que reducen el tamaño y participación del gobierno en la economía y amplían la del sector privado, dejando a las fuerzas del mercado de economía abierta, a través de la libre movilidad del mercancías y capitales la conducción de la economía. De fines del 2018 al segundo trimestre del 2013 la tasa de crecimiento promedio anual del PIB ha sido 0.4% promedio anual. (Véase Cuadro 1)

¿Quién se beneficia de la austeridad fiscal?

La política de austeridad fiscal pretende el equilibrio fiscal, donde los gastos se ajusten al ingreso público, para lo cual han realizado recortes presupuestales, para evitar ver incrementada la deuda. Ello ha impedido que la política fiscal actúe en forma pro-cíclica, dado que no ha contrarrestado la caída de exportaciones, ni el déficit de comercio exterior, ni la caída del consumo e inversión del sector privado y de ahí el bajo crecimiento que muestra la economía nacional.

A pesar de que el gobierno gasta poco para no caer en deuda, hay que señalar que la deuda no se paga, ni se reduce dejando de gastar, debido a que al dejar de gastar se restringe la actividad económica y el ingreso de empresas e individuos, lo que se traduce en menor recaudación tributaria, por lo que sigue el déficit fiscal y sigue creciendo la deuda y la relación de endeudamiento.

La deuda se paga y se reduce, gastando más para reactividar la economía nacional y así el ingreso de empresas e individuos para poder recaudar más. El gasto es el que genera el ingreso.

El gobierno del período 2018-2024 ha impulsado proyectos fallidos que solo tienen impacto regional temporal, sobre todo el tren Maya y el del Istmo de Tehuantepec. El primero favorecerá a los hoteles internacionales ubicados en la zona, los cuales importan los menajes que utilizan y solo ocupan mano de obra local para trabajos menores. En el caso del tren del Istmo está encaminado a que se establezcan empresas internacionales para exportar, en un contexto donde el comercio internacional se está desacelerando, tanto por el menor crecimiento de la economía y el comercio mundial, como por que muchos países están avanzando en el auto abasto por lo que impulsan sustitución de importaciones y pasan a demandar menos productos del exterior, por lo que no vendrán muchas empresas para exportar y de venir, éstas trabajan con alto coeficiente importado, lo que no genera efectos multiplicadores internos, por lo que no impulsan la dinámica económica.

¿Quien se beneficia del libre comercio? y sus consecuencias.

Los exportadores de los países vitoriosos que tienen mejor productividad y competitividad que los productores nacionales han inundado el mercado interno con sus productos, desplazando a los nacionales e incrementado el déficit de comercio exterior. La economía nacional ha pasado a tener menos industria y se ha perdido la autosuficiencia alimentaria en granos básicos y se ha reducido el crecimiento económico y las empresas han procedido a mantener bajos salarios para mejorar competitividad, frente a las importaciones baratas acentuado ello por la apreciación de la moneda nacional y la baratura del dólar.

El libre comercio solo ha ampliado el mercado de las empresas transnacionales, tanto de las que nos venden productos, como de las empresas ubicadas en el país que aprovechan la ventaja de mano de obra barata y de localización, de la vecindad con el principal mercado del mundo para a partir de aquí exportar. Como se ha dicho, ellas trabajan con alto componente importado, por lo que su dinámica no beneficia en mucho a la economía nacional. Así como exportan, también importan y transfieren a su lugar de origen sus ganancias, presionando ello sobre el sector externo.

¿Quien se beneficia de la libre movilidad de capitales? y sus consecuencias.

La economía nacional ha visto deterioradas condiciones endógenas de acumulación y crecimiento como consecuencia de su inserción en la globalización y la política que le acompaña y ha pasado a depender de la entrada de capitales para encarar las presiones sobre el sector externo, por lo que procedió a fines de los años ochenta a abrir la cuenta financiera de balanza de pagos y permitir la libre movilidad de capitales, a fin de promover su entrada.

El capital financiero exige que prevalezca la libre movilidad de capitales, así comola convertibilidad de la moneda a un tipo de cambio estable, debido a que pierde con la devaluación. La estabilidad del tipo de cambio se ha conseguido con la propia entrada de capitales, que permite financiar el déficit de comercio exterior e incrementar reservas internacionales para asegurar la convertibilidad de la moneda nacional a un tipo de cambio estable. De ahí el predominio de alta tasa de interés y austeridad fiscal, junto a la ampliación de la esfera de inversión al capital extranjero en sectores estratégicos, para así incrementar reservas internacionales.

Se dejó de tener política económica a favor del crecimiento y del empleo bien remunerado, y se promovió la mayor extranjerización de la economía para allegarse de capitales para asegurar la estabilidad del tipo de cambio y alejar expectativas devaluatorias que puedan afectar al capital financiero ubicado en el país y evitar salida de capitales que desestabilizarían el mercado de divisas y de capitales.

La política a favor de la entrada de capitales no solo ha estabilizado el tipo de cambio, sino que ha apreciado la moneda nacional, lo que aumenta las ganancias del capital financiero, debido a que al salir del país el dólar pasa a estar más barato que cuando ingresó.

La economía nacional cayó en un círculo vicioso desde que procedió a permitir la libre movilidad de capitales, debido a que la política económica pasó a privilegiar la llamada política macroeconómica de estabilidad (alta tasa de interés, estabilidad cambiaria y austeridad fiscal) a favor del capital financiero para que fluya al país y no se vaya, a costa de dejar de tener política económica a favor del sector productivo, del empleo formal y del crecimiento económico. Ello ha llevado a que sigan las presiones sobre el sector externo y la economía siga dependiendo de la entrada de capitales, y la política siga privilegiando su entrada para financiarlo y mantener el contexto de libre movilidad de mercancías y capitales, a costa de seguir relegando el crecimiento económico, pues éste requiere baja tasa de interés, tipo de cambio competitivo y expansión del gasto público, políticas que no pueden establecerse pues el capital financiero dejaría de venir y saldría de la economía.

¿Quien se beneficia de la alta tasa de interés? y sus consecuencias.

La alta tasa de interés y el diferencial que mantiene con la tasa de interés de la Reserva Federal, además de favorecer al capital financiero externo que invierte en deuda pública, últimamente ha estado encaminada a frenar la demanda e incrementar el desempleo para bajar la inflación. Economistas convencionales como Jason Furman hablan de la “necesidad de endurecer la política monetaria, debe mantener el rumbo hasta que la inflación ya no impulse el crecimiento de los salarios y retroalimente los aumentos adicionales en el nivel de precios”. (2022)

Banxico señala que su objetivo es reducir la inflación pues ésta afecta al que menos tiene. El problema es que el alza de la tasa de interés restringe la inversión productiva y aumenta el desempleo, los cuales se quedan sin ingreso, quedando en peor situación de cuando estaban empleados, pues tenían ingreso para sortear la inflación.

Las autoridades monetarias atacan el problema de inflación, como si fuera ocasionado por la demanda, y el problema es que ésta no ha crecido por la austeridad fiscal y los bajos salarios y la mala distribución del ingreso. Por más alta tasa de interés no han logrado bajar la inflación a los niveles objetivo, debido a que tal política restringe la inversión, por lo que siguen los rezagos productivos y escasez de productos que presionan sobre precios. Y como las autoridades monetarias y hacendarias no pueden estimular el crecimiento de la oferta para bajar la inflación (ya que para ello se tendría que bajar la tasa de interés e incrementar el gasto público, lo que en su concepción no lo pueden hacer pues propiciaría salida de capitales), por lo que optan por restringir la demanda por debajo de la oferta para bajar la inflación y de ahí el contexto de estancamiento económico configurado.

Los monetaristas señalan que se debe bajar la inflación para impulsar el crecimiento económico y ello no acontece, debido a las políticas dirigidas a bajar la inflación tales como la alta tasa de interés, la austeridad fiscal y el dólar e importaciones baratas, todo lo cual atenta sobre el crecimiento económico. Y de lograr la reducción de la inflación las autoridades no modifican dicha política económica, por lo que continúa el contexto de estancamiento económico. Señala Mitchell que “los daños a largo plazo de las recesiones son mucho peores que permitir que este episodio inflacionario siga su curso”. (2022a)

Las altas tasas de interés aumentan los problemas financieros del gobierno y del sector privado dados sus niveles de endeudamiento, lo que se traduce en mayor transferencia de recursos a favor de los acreedores (banca), a costa de su descapitalización y caída del consumo e inversión, lo que frena la actividad económica y aumenta la relación de endeudamiento. El costo del servicio de la deuda pública ha pasado a representar 3.7% del PIB para el 2024, que supera lo destinado a la inversión pública, como consecuencia de la alta tasa de interés establecida por el banco central.

Latasa de interés no es neutral, actúa a favor del sector financiero y afecta al sector no financiero. La banca gana a costa de la descapitalización de los sectores endeudados, además de aumentar el diferencial de crecimiento entre lo financiero y el sector productivo. Las mejores condiciones de ganancia que pasa a configurar el sector financiero por la alta tasa de interés, como por la estabilidad cambiaria, en relación con el sector productivo, hace que los flujos de capital vayan a lo financiero y no al sector productivo.

La alta tasa de interés encarece el crédito como las obligaciones financierasexistentes de sector público y privado, lo que les reduce su capacidad de gasto e inversión para poder cubrir sus obligaciones financieras. La menor inversión margina la esfera productiva, por lo que se acentúa los rezagos productivos que presionan sobre precios e importaciones y el sector externo, acentuando la desaceleración de la economía nacional.

La política macroeconómica de estabilidad establecida configura mejores condiciones de ganancia en el sector financiero y en detrimento del sector productivo, lo que se ha traducido en bajas tasas de crecimiento económico, aumento de la economía informal, del subempleo, de la ocupación parcial, lo que ha acentuado la desigualdad del ingreso.

El alza de la tasa de interés no solo afecta las presiones sobre las finanzas públicas y privadas, sino también las del sector externo, dada la apreciación del tipo de cambio.

¿Quien se beneficia del peso fuerte? y sus consecuencias.

La alta tasa de interés al estimular la entrada de capitales aprecia la moneda nacional, lo que abarata importaciones que contribuye a bajar la inflación, a costa de afectar la competitividad de la producción nacional, la cual es desplazada por las importaciones, lo que incrementa el déficit de comercio y frena el crecimiento económico. Lleva a la economía a seguir dependiendo de más entrada de capitales, por lo que la política económica continúa promoviéndola, a costa de seguir desatendiendo el crecimiento económico.

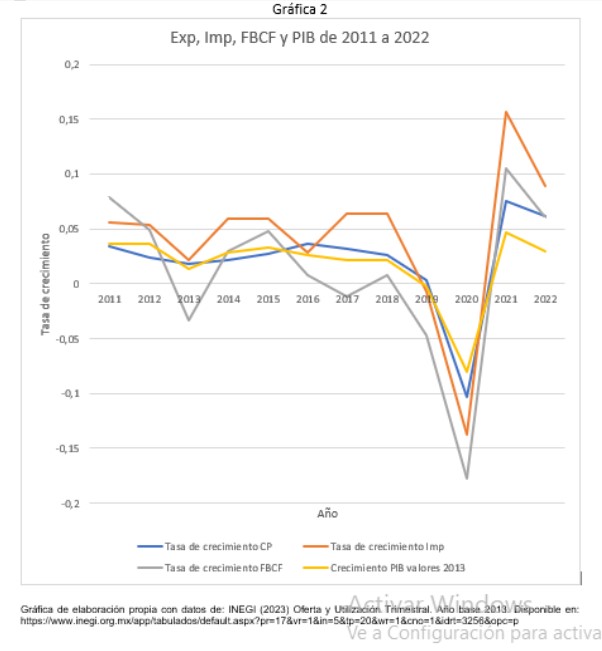

Los que nos venden productos desde el exterior que se ven beneficiados con la apreciación de nuestra moneda, por lo que nuestras importaciones crecen más que las exportaciones, se incrementa el déficit de comercio exterior. El peso fuerte ha llevado a que las importaciones crezcan más que el consumo, que la inversión y el PIB, por lo que la demanda no genera efectos multiplicadores internos, sino se filtra al exterior con el consecuente déficit de comercio exterior. (Véase Gráfica 2)

Con el peso fuerte se beneficia también el capital financiero que viene al país, pues gana por la alta tasa de interés, o lo que haya ganado en cualquier otra inversión y al salir del país el dólar está más barato que cuando ingresó.

La política antiinflacionaria seguida ha evidenciado su fracaso para alcanzar la inflación objetivo.

El banco central siempre ha privilegiado el alza de la tasa de interés para bajar la inflación a través de frenar la actividad económica para aumentar el desempleo, evitar alza de salarios para contraer demanda y así la inflación, como si ésta fuera por presiones de demanda. El alza de la tasa de interés, junto con la austeridad fiscal y el peso fuerte actúan en detrimento del sector productivo, por lo que se acentúan los rezagos productivos y la escasez de productos y las presiones sobre precios, ocasionados por problemas de oferta. El banco central no procede a estimular el crecimiento de la oferta para bajar la inflación y así compatibilizar baja inflación con crecimiento económico, debido a que a que tendría que bajar la tasa de interés y dejar flexible el tipo de cambio y no lo hace para no afectar al sector financiero. De ahí que opta por contraer la economía y el empleo con las altas tasas de interés para bajar demanda y la inflación. El problema es que por más alzas de la tasa de interés no ha logrado la tasa de inflación objetivo, debido a que tal política continúa acentuando los problemas de oferta (escasez de productos y baja productividad) que son los que ocasionan la inflación. Ryan Bourne señala que “los problemas del lado de la oferta son evidentemente los culpables de la inflación que hemos visto. Habría sido incorrecto y perjudicial haber aplicado una política más estricta”. (2022)

La política fiscal se ha subordinado al objetivo del banco central de bajar la inflación, a costa de dejar de actuar en forma contra cíclica para contrarrestar la caída de demanda y el impacto negativo que sobre la economía ocasiona el déficit de comercio exterior. Por lo tanto, los recortes presupuestales que realiza Hacienda frenan más la actividad económica, lo que acentúa los rezagos productivos y la escasez de productos, por lo que sigue la inflación.

La política antiinflacionaria seguida ha evidenciado su fracaso debido a que no ataca el problema de raíz. No reconocen que la inflación es un problema estructural, de escasez de oferta y no de expansión de demanda.

Se requiere fomentar e incrementar la inversión productiva en el sector agrícola e industrial, lo que demanda baja tasa de interés, subsidios, gasto público, tipo de cambio competitivo y regulación del comercio exterior para proteger a la producción nacional frente a importaciones.

Un elemento que incrementa la inflación son los mayores márgenes de ganancia a lo que recurren las empresas para incrementar sus ganancias, por lo que se debe regular precios, garantizando ganancia justa que no afecte inversiones y evitar especulaciones. Los salarios deben ajustarse a la inflación.

La baja inflación alcanzada con políticas restrictivas no garantiza retomar el crecimiento económico.

A pesar de que la inflación a la primera quincena de septiembre 2023 llegó a ser 4.4%, el banco central no baja la tasa de interés y sigue el peso fuerte, lo que actúa contra el crecimiento económico. Se ha modificado en algo la política fiscal que contempla un déficit primario (el que excluye el pago de la deuda pública) en 1.2% del PIB, el cual es insignificante para reactivar la economía. Las autoridades se oponen a flexibilizar la política económica ante el temor de que se dispare la inflación y el tipo de cambio, por lo que prefieren de que siga frenada la actividad económica. El costo de ello es que continúen las presiones sobre las finanzas públicas, sobre el sector externo, el subempleo, la economía informal, los bajos salarios, la creciente desigualdad del ingreso y los problemas de insolvencia. Papadimitriou, D. y Wray R., señalan que “los costos para reducir la inflación han sido mayores que los beneficios de la estabilidad de precios”.(2021)

La política económica predominante aumenta los problemas de deuda y las presiones sobre las variables macroeconómicas.

La tasa de interés y el consecuente costo del servicio de la deuda está muy por arriba del crecimiento del ingreso nacional, por lo que está aumentando los problemas de incapacidad de pago de la deuda y restringe la inversión, pues los ingresos no aseguran el reembolso del crédito. Señala Nouriel Roubini que “hay tanta deuda privada y pública en el sistema (348 % del PIB a nivel mundial), que las subidas de tipos de interés podrían desencadenar una fuerte caída en los mercados de bonos, acciones y crédito” (2022a)

Se cae en el efecto Ponzi, de recurrir a deuda para pagar deuda, lo que aumenta la incertidumbre. La banca restringe el crédito y disminuyen las decisiones de inversión, lo que recrea el contexto de estancamiento, de bajos niveles de ingreso nacional y los problemas de incapacidad de pago de la deuda.

La alta tasa de interés, la austeridad fiscal y el peso fuerte actúan contra el desarrollo productivo y el ingreso nacional e incrementan las presiones sobre las finanzas públicas y el sector externo y los problemas de insolvencia. Esta situación frena el crecimiento económico y tiende a aumentar la incertidumbre y el riesgo país, lo que está ocasionando salida de capitales que presionan el tipo de cambio y ello continuará y se acentuará en el 2024 por el menor crecimiento de la economía y el comercio mundial, aunado al contexto electoral de México y EUA. En enero del 2018 la tenencia de deuda pública por parte de no residentes era equivalente a 2,121,665 millones de pesos y para el 20 de septiembre 2023 se redujo a 1,656,682 millones de pesos, evidenciando que, a pesar del diferencial de tasas de interés entre México y EUA, prefieren disminuir sus inversiones financieras en pesos y guarecerse en EUA ante eventuales vulnerabilidades del tipo de cambio.

La alta tasa de interés, el peso fuerte y la austeridad fiscal siempre terminan en crisis, dados los efectos negativos que ocasionan sobre el sector productivo, el sector externo, el menor nivel de ingreso nacional y los problemas de insolvencia que se derivan de ello. La economía no tiene capacidad de hacer frente a los problemas existentes. No se tiene manejo soberano de la política económica para ello.

Altas ganancias de la banca a pesar de la contracción económica.

La banca es la que gana por la política predominante debido a que reduce el crecimiento del ingreso nacional, que lleva a las empresas e individuos a pedir deuda y al gobierno a emitir deuda que es adquirida por la banca y gana por las altas tasas de interés.

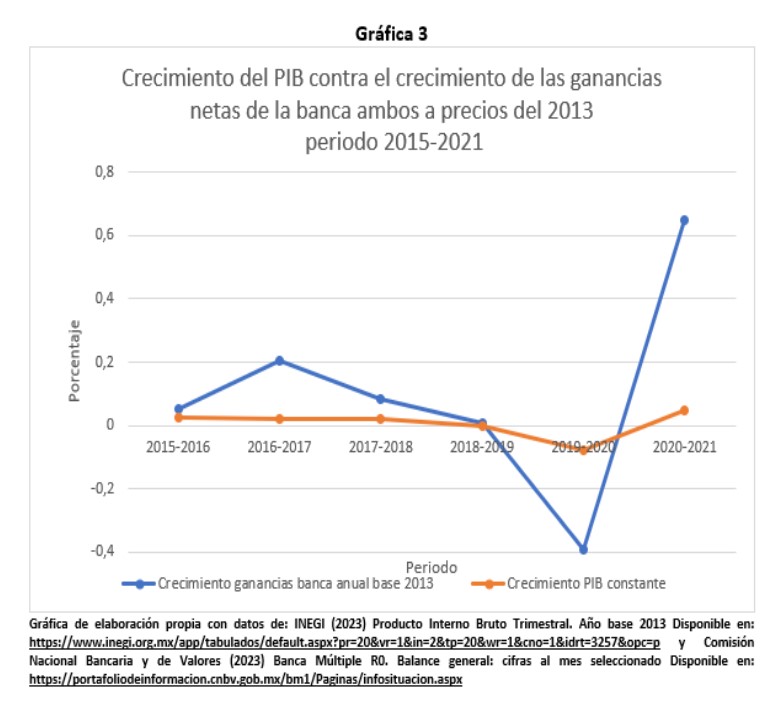

Las ganancias de la banca crecen más que el PIB (Véase Gráfica 3), lo que refleja lo disfuncional que es el sistema bancario al crecimiento económico. Ganan por las altas comisiones y porque descapitalizan a los deudores por las altas tasas de interés que les cobran a sus créditos, lo que les restringe su capacidad de consumo e inversión y de ahí el menor crecimiento económico.

Caída del crecimiento potencial de la economía.

La economía nacional manifiesta una desaceleración que ha reducido el crecimiento potencial dado el deterioro de su esfera productiva, industrial y agrícola. Ello se ha traducido en presiones sobre el sector externo, como sobre precios, configurando un contexto de estancamiento con inflación, que compromete el crecimiento futuro de la economía, como la generación de empleos bien remunerados. Asimismo, ello limita la capacidad de la economía para hacer frente tanto a los problemas existentes, como a los advenimientos externos, como aconteció en el 2020.

Ante la inviabilidad de que la política económica impulse el crecimiento se apuesta a la entrada de capitales.

Al no tener condiciones endógenas de crecimiento, la economía pasa a depender del comportamiento de las variables externas, tanto de la entrada de inversión extranjera, como de las exportaciones y de la deuda, lo que nos coloca en un contexto de alta vulnerabilidad externa.

Las autoridades gubernamentales, como las cámaras patronales esperan que la entrada de inversión extranjera directa por el nearshoring (relocalización de empresas transnacionales) genere condiciones de crecimiento, lo que evidencia que no hay márgenes de política económica para ello. No pueden bajar la tasa de interés, ni trabajar con tipo de cambio competitivo, ni incrementar el gasto público pues temen que el capital salga ante expectativas devaluatorias. Ello coloca a la economía nacional a merced de las decisiones de las empresas transnacionales, como de las exportaciones, en un contexto donde no se avizoran expectativas de crecimiento de la economía y del comercio mundial, ni se tiene asegurada entrada de capitales.

La política económica predominante nos ha llevado a mayores problemas.

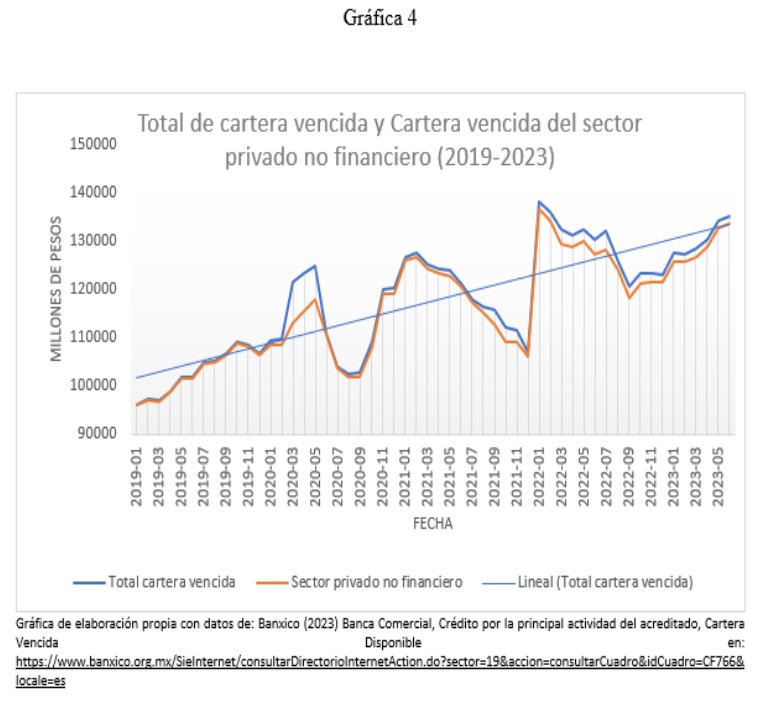

La política económica predominante no compatibiliza baja inflación, crecimiento económico y estabilidad financiera. Se ha conformado un contexto recesivo e inflacionario, dada la baja productividad y los rezagos productivos que presionan sobre precios e importaciones y el déficit de comercio exterior. Ello reduce el ingreso de empresas e individuos e incrementa sus niveles de endeudamiento y sus problemas de incapacidad de pago de la deuda. De tal forma, las políticas predominantes no aseguran condiciones para hacer frente al pago de la deuda. La Gráfica 4 muestra el crecimiento de la cartera vencida.

La economía ha caído en un contexto de dependencia creciente de entrada de capitales, lo que ha costado mucho a la economía promoverlo, debido a que las políticas instrumentadas para ello actúan contra el sector productivo y la generación de empleo formal bien remunerado, lo que reduce el crecimiento e incrementa las presiones sobre el sector externo, que nos llevan a depender de más entrada de capitales y a seguir con la misma política económica.

A pesar de los problemas que enfrenta la economía nacional, no hay cambio alguno de la política económica. De no darse ello, continuará deteriorándose el contexto recesivo e inflacionario, con problemas de insolvencia, pobreza, creciente desigualdad del ingreso y delincuencia creciente.

La globalización es cuestionada por la pandemia y la guerra Rusia-Ucrania.

La crisis de pandemia del Covid el 2020, junto a la Guerra Rusia-Ucrania replantean la globalización, dado que el libre comercio ha atentado sobre los procesos productivos de la mayoría de los países y los ha llevado a depender del suministro de insumos y bienes del exterior, por lo que cualquier interrupción del proceso productivo en los países principales de dichos suministros frena la dinámica económica del resto de los países. Señala Nouriel Roubini que “desde la crisis financiera mundial, ha habido un retroceso de la globalización y un retorno a diversas formas de proteccionismo”. (2022b) Ello ha llevado a muchos países a avanzar en el auto abasto y/o asegurar el abasto de países más cercanos y amigables, lo cual ha ido acompañado de políticas proteccionistas, como de la instrumentación de políticas industriales que la globalización no permitía pues prioriza que sean las libres fuerzas del mercado de economía abierta las que determinen los rumbos del acontecer económico.

Proteccionismo y la Industrialización por Sustitución de Importaciones frente al libre comercio.

Estados Unidos a pesar de haber impulsado el libre comercio, ello cambió desde el gobierno de Trump quien instrumentó políticas proteccionistas para impulsar su industria y reducir el déficit de comercio exterior, sobre todo frente a China. El gobierno de Biden ha mantenido dicha política y ha aprobado una política industrial encaminada a desarrollar semiconductores y chips para reducir su dependencia de tales insumos de Asia.

EUA y otros países están avanzando en el auto abasto de los principales insumos estratégicos, lo que reducirá el comercio internacional y los países que venían creciendo en torno a exportaciones tienen que dinamizar su mercado interno, para lo cual deben modificar su política económica para ello. En el caso de las economías en desarrollo tendrán que replantear su inserción en la globalización, el libre movimiento de capitales y mercancías, para retomar su política económica a favor del crecimiento. La política industrial y agrícola requiere baja tasa de interés, tipo de cambio flexible e incremento de gasto público y subsidios, para lo cual deben regular el movimiento de capitales, para evitar prácticas especulativas. Los países que no lo hagan, no podrán tener política industrial y agrícola por lo que no podrán avanzar en el auto abasto y en aprovechar la relocalización de empresas como es el caso de México.

Se espera que la relocalización de cadenas de producción y suministro beneficie a México.

El gobierno mexicano y diversas organizaciones empresariales esperan que la relocalización de empresas transnacionales en el país, para exportar hacia EUA, impulsará la actividad económica. Ello se da en un contexto de instrumentación de política proteccionista por parte de EUA y de desaceleración de la economía mundial, por lo que no será mucho el flujo de inversiones que reciba el país. Además, hemos recibido por décadas inversión extranjera directa y ello no se ha traducido en mayor crecimiento económico para el país y en menor déficit de comercio exterior, dados los altos coeficientes importados con que trabajan. La economía nacional no puede seguir dependiendo de decisiones de empresas transnacionales, donde el gobierno no les impone reglas para que consuman insumos nacionales, para que transfieran tecnología a empresas nacionales y que reinviertan sus utilidades nacionales. Son las empresas transnacionales las que ganan al establecerse en el país y no éste.

Para encarar la inflación y el estancamiento.

Hay que disminuir la inflación no sacrificando el crecimiento económico y la generación de empleo como ha venido aconteciendo con las políticas neoliberales predominantes. La política económica alternativa debe compatibilizar baja inflación, con crecimiento económico, alto empleo formal y estabilidad financiera. Solo a través del desarrollo productivo podrá incrementarse la oferta para reducir las presiones sobre precios, sobre importaciones y el sector externo. Ello permitirá a su vez aumentar el ingreso nacional para asegurar condiciones de reembolso del pago de la deuda para evitar la desestabilización del sector bancario y de la economía. Ello no se logra con la política económica predominante.

De proseguir la actual política económica, la economía nacional seguirá de mal en peor.

Al continuar la política neoliberal predominante, el crecimiento potencial de la economía nacional seguirá reduciéndose, con rezagos productivos y aumentando su dependencia a la entrada de capitales para sortear los problemas que enfrenta, situación que acentúa el estancamiento con inflación y la vulnerabilidad externa de la economía.

Es insostenible la política neoliberal causante de los problemas que enfrentamos. Y es irresponsabilidad continuar con ella. No se debe priorizar alta tasa de interés, peso fuerte y austeridad fiscal, cuando la economía está enestancamiento y enfrenta presiones de oferta sobre precios y el sector externo, así como problemas de insolvencia y ante la falta de oportunidades de empleo bien remunerado.

El gobierno debe retomar el manejo de la política económica para que responda a los objetivos nacionales de crecimiento y empleo y no depender de variables externas. Para ello debe expandir el gasto público e instrumentar política industrial, agrícola, cambiaria y crediticia para impulsar los sectores productivos y reducir el déficit de comercio exterior y los requerimientos de entrada de capitales.

Se tiene que replantear la política económica.

Ello pasa por modificar los objetivos del banco central, donde tiene que incluir baja inflación con alto empleo y crecimiento económico. Y además, dicha institución debe comprar deuda del gobierno en forma directa a baja tasa de interés para el impulso del sector productivo y del empleo. Nos dice Mitchell que el banco central a pesar de su independencia, es una institución del Estado y que “las tenencias de deuda del gobierno por parte del Banco Central son verdaderamente el gobierno que se debe a sí mismo”. (2022b).

Se tiene que regular al sector bancario para que otorgue créditos al sector productivo (industrial y agrícola), como a las pequeñas empresas, así como regular las comisiones bancarias y las tasas de interés y se debe trabajar con tipo de cambio flexible, para poder flexibilizar la política monetaria y fiscal a favor del crecimiento económico y del empleo.

El problema es que el capital financiero se opone a la flexibilidad de la política monetaria y fiscal y del tipo de cambio flexible. Ello es debido a que dicho capital ve disminuidas sus ganancias al bajar la tasa de interés y al deslizarse el tipo de cambio. Ello es por lo que las autoridades monetarias y hacendarias desechan trabajar con tipo de cambio flexible, pues se afectaría la rentabilidad del capital financiero y podría generar presiones inflacionarias. Stiglitz señala que “dada la necesidad de cambios estructurales en la economía y las rigideces a la baja en los precios, una meta de inflación ligeramente más alta tiene mucho que recomendar”. (2023)

Al seguir privilegiando los tomadores de decisiones la estabilidad del tipo de cambio, no se puede tener política económica para el crecimiento, debido a que dicha paridad cambiaria exige trabajar con alta tasa de interés y austeridad fiscal. En cambio, al dejar al tipo de cambio flexible, se puede bajar la tasa de interés e incrementar el gasto público a favor del crecimiento económico y si el capital financiero especula, hay que controlarlo.

Mientras siga el capital financiero determinando la política económica a su favor, la economía no tendrá condiciones de encarar sus problemas productivos, de subempleo, de falta de crecimiento, de pobreza y creciente déficit de comercio exterior y desigualdad del ingreso. Se tiene que regular al sector bancario-financiero para que la política económica responda a favor del sector productivo y del empleo. Se tiene que subordinar lo financiero para instrumentar una política económica a favor de los objetivos nacionales, lo que requiere de una correlación de fuerzas que lo determine.

Control al movimiento de capitales para retomar el manejo de la política económica a favor del crecimiento.

Se tiene que replantear la libre movilidad de mercancías a fin de proteger y estimular la producción nacional y avanzar en la sustitución de importaciones para reducir el déficit de comercio exterior y asegurar efectos multiplicadores internos de la demanda para el impulso de la actividad económica. Ello reduciría a su vez los requerimientos de entrada de capitales, por lo que no se tendría que establecer una política a favor del capital financiero, como ha acontecido hasta ahora. Ello debe ir acompañado de la revisión de los movimientos de capitales para que su entrada no aprecie la moneda nacional, así como para evitar salidas especulativas que puedan desestabilizar la moneda y la economía nacional. Señalan Chandrasekhar y Ghosh, que “retirarse de la globalización ahora no es algo que solo se requiere en el mundo en desarrollo, sino que está demostrando ser un imperativo mundial”. (2023)

La regulación del movimiento de capitales permitiría flexibilizar la política monetaria, cambiaria y fiscal a favor del desarrollo productivo y del empleo formal bien remunerado. Stiglitz y Gallagher señalan que “los avances recientes en la teoría económica han demostrado que los controles de capital pueden hacer que los mercados sean más eficientes”. (2022)

Se debe replantear el pago del servicio de la deuda externa a fin de liberar recursos a favor del crecimiento económico, por lo que hay que reducir y postergar dicho pago hasta que la economía tenga condiciones en condiciones de crecimiento económico. Asimismo, debe cancelarse el pago del Fobaproa, debido a que se ha pagado muchas veces. A la banca no le pasará nada al cancelar dicha deuda, dadas las altas ganancias que obtiene.

Arturo Huerta González*Es licenciado en Economía por la Universidad Autónoma de Nuevo León. Maestro en Ciencias Económicas por la Universidad de Chile y Doctor en Economía con mención honorífica por la DEP-FE, UNAM.

Este trabajo fue presentado en el XXVII Seminario Internacional “Los partidos y una Nueva Sociedad” organizado por elñ Partido del Trabajo de México

Foto de portada: gaceta.unam.mx/

Referencias:

.- Bourne, R., 2022, “Why Economists Disagree on Whether Inflation Was a Supply or Demand Problem”, en The Nation, Feb. 1, 6:30 AM.

.- Furman, J., 2022, “America’s Wage-Price Persistence Must Be Stopped”, en https://www.project-syndicate.org/ Ago. 2.

.- Chandrasekhar, C. P. y Ghosh, Jayati, 2023, “Inflation in an Unequal World Economy, How the Fed’s policies are doubly perverse for the Global South”, en www.peri.umass.edu Ene. 12.

.- Mitchell, W., 2022a, “It all adds up to the conclusion that system change is required not progressive tinkering”, en www. https://www.billmitchell.org/ Ago. 24.

.- Mitchell, W., 2022b, “British Tory MP spills the beans on government debt”, en www. https://www.billmitchell.org/ Ago. 3.

.- Papadimitriou, D. y Wray R., 2021, “Still Flying blind after all these years: The Federal Reserve’s Continuing Experiments with Unobservables”, en www.leyinstitute.org PPB, No. 156.

.- Roubini, N., 2022a, “The Gathering Stagflationary Stor”, en www. https://www.project-syndicate.org/ Abr. 25.

.- Roubini, N., 2022b, “Don’t Bet on a Soft Landing”, en https://www.project-syndicate.org/ Mayo 26.

.- Stiglitz, Joseph E., 2023, “How Not to Fight Inflation”, en www. https://www.project-syndicate.org/ Ene. 26.

.- Stiglitz, Joseph E. y Gallagher, Kevin P., 2022, “The IMF’s Unfinished Business”, en www. https://www.project-syndicate.org/ Mar. 7, 2022