Las últimas encuestas sobre la actividad empresarial, denominadas índices de gestores de compras (PMI), muestran que tanto la zona euro como Estados Unidos se encuentran ahora en territorio de contracción (es decir, cualquier nivel inferior a 50). Los PMI compuestos (que reúnen tanto las manufacturas como los servicios) para las principales economías en julio muestran:

EE.UU. 47,5 (contracción)

Eurozona 49,4 (contracción)

Japón 50,6 (desaceleración de la expansión)

Alemania 48,0 (contracción)

Reino Unido 52,8 (desaceleración de la expansión)

A nadie debería sorprenderle el resultado de la Eurozona, dado el impacto de las sanciones a las importaciones energéticas rusas, que están debilitando gravemente la producción industrial en el núcleo de Europa (véase más abajo). La producción industrial de Alemania lleva más de tres meses contrayéndose.

La gran sorpresa se produjo en Estados Unidos. El PMI compuesto de EE.UU. también cayó en territorio de contracción en 47,5 en julio, un fuerte descenso desde el 52,3 de junio, para señalar una sólida caída en la producción del sector privado. El ritmo de descenso fue el más pronunciado desde las fases iniciales de la pandemia en mayo de 2020, ya que tanto los fabricantes como los proveedores de servicios informaron de unas condiciones de demanda poco favorables. Así pues, justo cuando entramos en la segunda mitad de 2022, la actividad empresarial estadounidense se hunde.

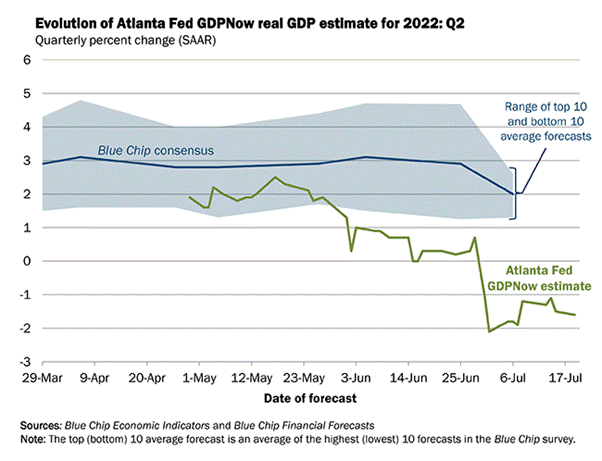

Y según la última estimación del crecimiento del PIB real realizada por el modelo GDP NOW del Banco de la Reserva Federal de Atlanta, en los tres meses hasta junio la economía estadounidense se contrajo a una tasa anualizada del -1,6%, igualando una caída similar del -1,6% en el primer trimestre. Si esta estimación se confirma la próxima semana, significaría que EE.UU. está técnicamente en recesión.

La respuesta actual a esta afirmación es: ¿cómo puede la economía estadounidense estar en recesión o cerca de ella, cuando la tasa de desempleo está cerca de los mínimos históricos y las nóminas siguen aumentando? Pero esta respuesta es, como mínimo, dudosa. En primer lugar, hay dos medidas de empleo para EE.UU.: las cifras de las nóminas y la encuesta de hogares (una encuesta de hogares con empleo). Esta última muestra actualmente lo contrario de la primera, es decir, un descenso del número de estadounidenses que trabajan. En esta medida de los hogares, la población activa se redujo, pasando de 164,376 millones a 164,023 millones, y la tasa de participación (los que trabajan en comparación con el total de la población en edad de trabajar) bajó más de lo previsto hasta el 62,2% – gráfico siguiente.

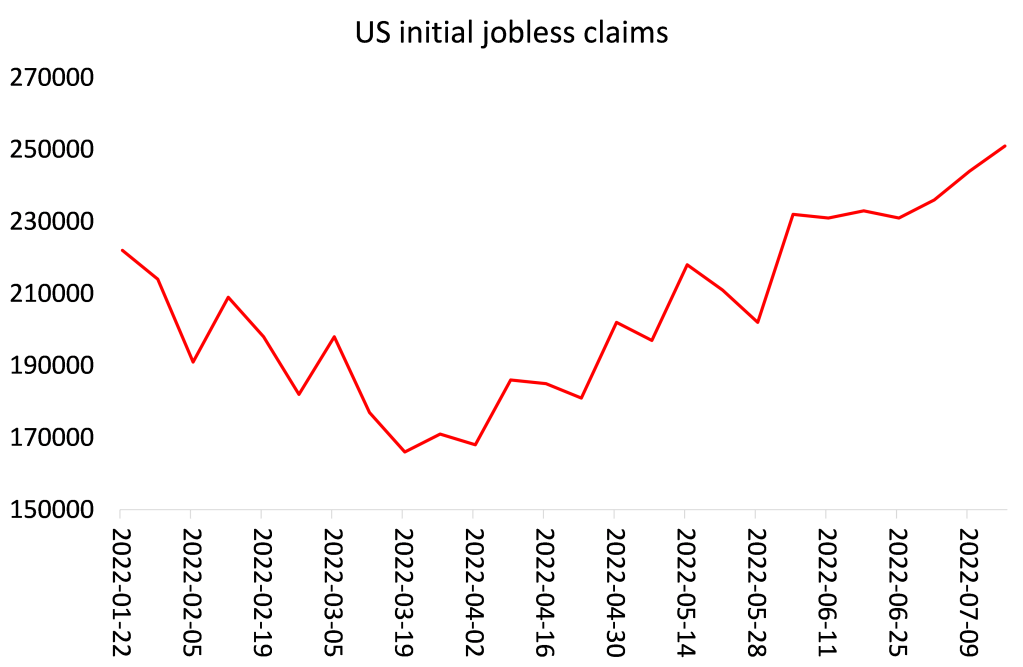

Además, las solicitudes iniciales de subsidio de desempleo (el número de personas que solicitan prestaciones por estar sin trabajo) están ahora en constante aumento.

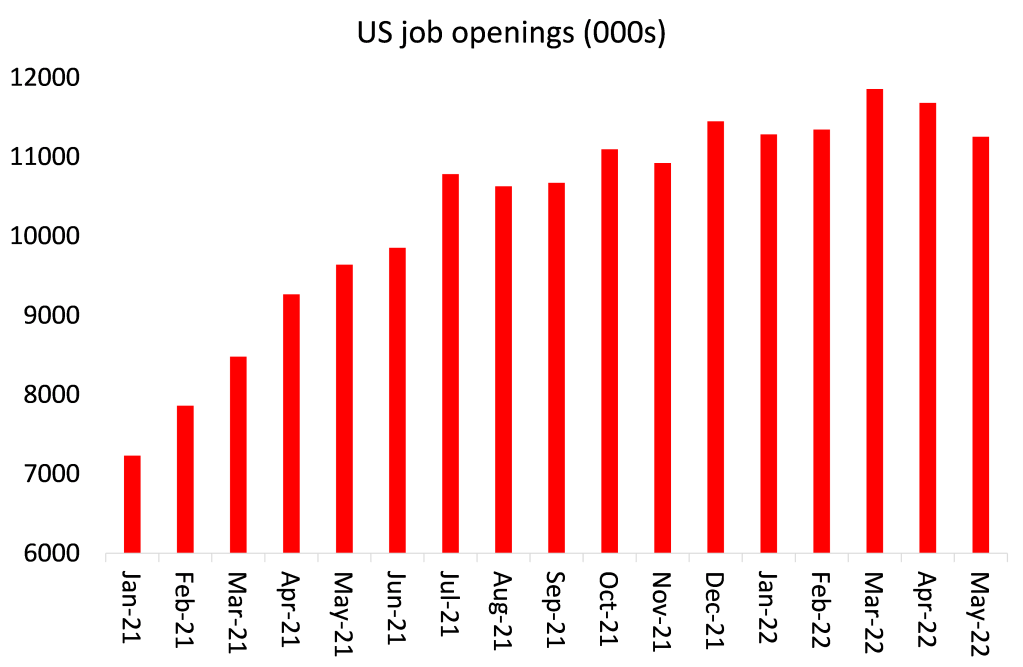

Y el número de nuevos puestos de trabajo disponibles (llamado JOLTS) ha tocado techo.

En segundo lugar, y más importante, el desempleo es un indicador rezagado en una recesión. El indicador adelantado es el movimiento de los beneficios empresariales y la inversión de las empresas, seguido de la producción y luego el desempleo. El empleo aparece en último lugar porque sólo aumenta cuando las empresas dejan de contratar más mano de obra y empiezan a reducir su plantilla. Y sólo lo hacen cuando la rentabilidad y la producción empiezan a caer. Y, después de alcanzar máximos históricos, los márgenes de beneficio han empezado a caer.

Durante la depresión de la COVID, los beneficios aumentaron mucho en comparación con los salarios y actuaron como motor y beneficiario del aumento de la inflación. Ahora esto está empezando a cambiar, ya que los beneficios se ven reducidos por el aumento de los costes de los componentes y el debilitamiento de la demanda.

Pero es en Europa donde las pruebas de una caída total son más convincentes. Y no son sólo los datos sobre el crecimiento económico los que lo corroboran. Además, Europa se enfrenta a una enorme presión sobre la producción y las importaciones de energía, ya que las sanciones que se están aplicando a las importaciones de gas y petróleo rusos no se verán suficientemente compensadas por las importaciones de otros lugares.

Muchos fabricantes alemanes advierten de que tendrán que cerrar completamente la producción si se agotan los insumos energéticos. Petr Cingr, director general de la mayor empresa productora de amoníaco de Alemania, y uno de los principales proveedores de fertilizantes y líquidos de escape para motores diésel, advirtió de las devastadoras consecuencias del fin del suministro de gas ruso. “Tenemos que parar [la producción] inmediatamente”, dijo, “de 100 a cero”. Según los analistas de UBS, la falta de gas para el invierno provocará una “profunda recesión”, con una contracción del PIB del 6% a finales del año que viene. El Bundesbank alemán ha advertido de que los efectos en las cadenas de suministro mundiales de cualquier corte ruso aumentarían el efecto de choque original en dos veces y media. ThyssenKrupp, el mayor fabricante de acero de Alemania, ha dicho que sin gas natural para hacer funcionar sus hornos “no se pueden descartar paradas y daños técnicos en nuestras instalaciones”.

Y es peor. La inflación sigue aumentando en la mayoría de las economías europeas. Así que el Banco Central Europeo (BCE) ha decidido que debe actuar para subir los tipos de interés con fuerza. La semana pasada subió el tipo de interés oficial en 50 puntos básicos, más de lo previsto, y lo situó en terreno positivo por primera vez en una década. Los días de la “flexibilización cuantitativa” han sido sustituidos por el “endurecimiento cuantitativo”.

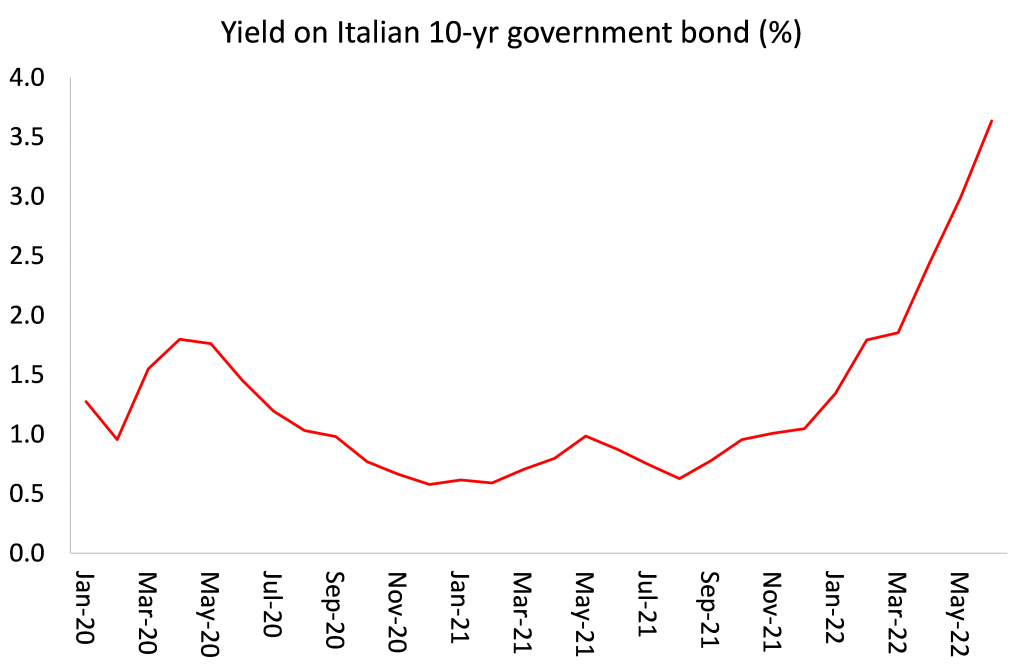

Pero esta medida llega en el peor momento para países como Italia, muy dependientes de la energía rusa. La semana pasada, el tecnócrata ex presidente del BCE, el primer ministro italiano Mario Draghi, se vio obligado a dimitir cuando varios partidos de su gobierno de coalición le retiraron su apoyo; algunos porque se oponían a su apoyo a la ayuda militar a Ucrania y otros porque vieron su oportunidad de ganar unas elecciones. Italia tiene una proporción muy grande de deuda pública con respecto a su PIB.

Hasta ahora, los costes del servicio de esa deuda han sido bajos porque los tipos de interés han sido mantenidos bajos por el BCE, que también ha proporcionado miles de millones de crédito a los gobiernos de la eurozona. Pero ahora los tipos de interés están subiendo y a los inversores en deuda pública italiana les preocupa que Italia (sobre todo si no tiene un gobierno viable) pueda tener dificultades para pagar el servicio de esa deuda. Por ello, el rendimiento de los bonos italianos a 10 años se ha disparado por encima del 3,5%. La caída del gobierno italiano también amenaza la distribución de miles de millones de euros de los fondos de recuperación de Covid de la UE, que supuestamente se destinarán a Italia el próximo año para impulsar su crecimiento económico.

Así que la economía de Europa está bajando justo cuando el BCE sube los tipos para controlar la inflación. Como he explicado en posts anteriores, subir los tipos de interés para controlar el aumento de la inflación provocado por la debilidad de la oferta y la productividad y la guerra de Ucrania no funcionará, salvo para provocar un desplome.

El BCE ha recurrido ahora a una medida desesperada al introducir un instrumento de protección de la transmisión (IPT), una nueva forma de crédito que se repartirá a gobiernos como el italiano si los precios de sus bonos se hunden. Sin embargo, es posible que nunca se utilice porque significaría que el BCE estaría proporcionando una financiación indefinida del gasto fiscal de Italia, algo que probablemente vaya en contra de todas las normas de “Maastricht” para la eurozona.

El BCE está atrapado en lo que un analista calificó de “escenario de pesadilla”. La subdirectora del centro de estudios económicos Bruegel, con sede en Bruselas, Maria Demertzis, dijo: “El riesgo que tenemos por delante es que, debido a la crisis energética, la zona del euro podría acabar en recesión, y al mismo tiempo el BCE tendrá que seguir subiendo los tipos si la inflación no baja”. Krishna Guha, jefe de política y estrategia de bancos centrales del banco de inversión estadounidense Evercore, dijo: “La combinación de un gigantesco choque estanflacionario en ciernes por el gas natural ruso armado y una crisis política en Italia es lo más parecido a una tormenta perfecta que se puede imaginar para el BCE”.

*Michael Roberts, trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde su jubilación, ha escrito varios libros. The Great Recession – a Marxist view (2009); The Long Depression (2016); Marx 200: a review of Marx’s economics (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.

Artículo publicado en thenextrecession.

Foto de portada: UWI.