Los países necesitan cientos de miles de millones de dólares cada año para enfrentar sus desafíos climáticos, de pobreza, desempleo y desigualdad. No pueden satisfacer estas necesidades solo con sus propios recursos, subvenciones y fuentes concesionales. Tendrán que aprovechar los mercados internacionales de capital.

Pero estas fuentes privadas son costosas y difíciles de acceder y administrar para los países africanos.

Actualmente, 21 países africanos han emitido eurobonos. En 2021, estos bonos denominados en moneda extranjera representaron 144.700 millones de dólares de la deuda externa total de África de 789.800 millones de la moneda estadounidense. Los pagos adeudados por estos bonos aumentarán de alrededor de 5 mil millones en 2023 a más de 10 mil millones al año en 2024 y 2025.

Algunos países ya enfrentan desafíos en el servicio de sus eurobonos. Se enfrentan a la perspectiva de tener que reestructurarlos. Egipto, Etiopía, Ghana, Kenia y Túnez están en esta posición.

Desafortunadamente, el proceso de reestructuración actual requiere mucho tiempo, es complejo y es poco probable que produzca un resultado óptimo. Por ejemplo, Zambia dejó de pagar tres eurobonos a fines de 2020 y aún no ha llegado a un acuerdo con sus acreedores.

Fallas en el sistema actual

A diferencia del caso de las quiebras de empresas, no existen tribunales que puedan obligar a los acreedores a buscar una solución equilibrada y expedita a los problemas de deuda del soberano.

En cambio, la participación de los bonistas en la reestructuración es voluntaria. Esto esencialmente coloca al deudor soberano en la posición de un suplicante que apela a la bondad de sus acreedores. Es probable que los tenedores de bonos muestren tal “amabilidad” solo si creen que pueden obtener más dinero del deudor reestructurando los bonos que haciendo cumplir su derecho contractual al pago.

La fuerte posición de negociación de los tenedores de bonos se ve reforzada por los argumentos legales sobre su limitado espacio para el compromiso. Por ejemplo, sostienen que están limitados por sus responsabilidades frente a sus propios acreedores. Señalan que ellos mismos son deudores y cuentan con los pagos del soberano para cumplir con sus propias obligaciones con sus acreedores.

Además, los bonistas argumentan que tienen responsabilidades fiduciarias con estas partes, que incluyen a las personas que han colocado sus ahorros para su jubilación, la educación de sus hijos o para comprar una casa con las instituciones que compran los bonos de países africanos. Además, pueden confiar en la amenaza generalmente tácita pero siempre presente de recurrir a un litigio en caso de que las partes no puedan llegar a un acuerdo.

El proceso de negociación favorece aún más a los tenedores de bonos porque trata los contratos de deuda de forma aislada de todas las demás obligaciones y responsabilidades del deudor. No hay espacio para abordar explícitamente las obligaciones que el soberano tiene para con sus propios ciudadanos bajo su orden constitucional y legal, y sus tratados internacionales.

Esto es inaceptable.

Los deudores africanos y quienes los apoyan deben cambiar la dinámica de estas discusiones entre deudores y acreedores.

Necesitan crear un marco conceptual que se base en normas y estándares internacionales existentes que sean ampliamente aceptados por acreedores y deudores. El marco se puede utilizar para impulsar a los acreedores a estar más abiertos a enfoques innovadores para la reestructuración de la deuda.

Esto debería ayudar a las partes a llegar a un acuerdo de reestructuración que equilibre los intereses, derechos y obligaciones de todos los participantes en las negociaciones y todas las partes que se ven afectadas por la situación de la deuda soberana.

Tal marco existe. Los Principios del Fondo DOVE (Deudas de Economías Vulnerables) ofrecen un marco conceptual para la reestructuración de la deuda soberana que es equilibrado y respetuoso de los derechos, obligaciones y responsabilidades de todas las partes interesadas en la deuda africana.

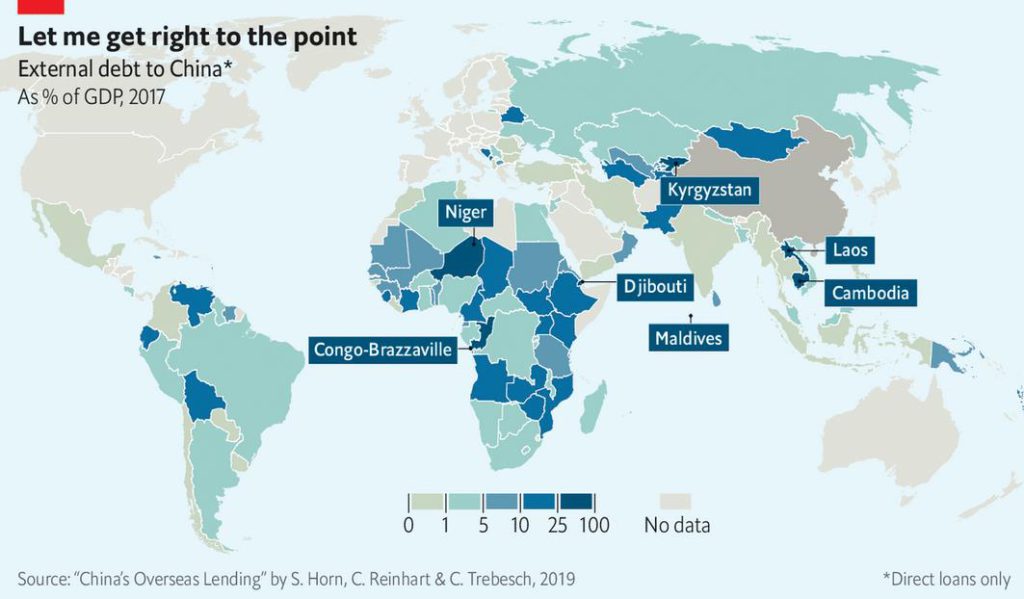

El creciente número de acreedores y su disparidad hacen difícil conocer realmente a cuánto asciende la deuda que tienen los países africanos.

La mecánica de un nuevo sistema

Los Principios del Fondo DOVE cumplen tres propósitos.

Primero, las partes directamente involucradas en una reestructuración de deuda soberana pueden usarlas para guiar sus decisiones y acciones en la reestructuración de deuda. En segundo lugar, los principios pueden utilizarse como punto de referencia para evaluar los términos de la reestructuración de la deuda y su implementación. En tercer lugar, los principios pueden ser utilizados por cualquier fondo de inversión, por ejemplo, un Fondo DOVE, para definir el enfoque que adoptará en las reestructuraciones de deuda soberana.

Los Principios del Fondo DOVE se basan en 20 normas y estándares internacionales que han sido desarrollados por organizaciones internacionales, asociaciones industriales y organizaciones de la sociedad civil durante las últimas dos décadas.

Algunas de estas normas y estándares ejercen una presión de cumplimiento sobre al menos algunas de las partes involucradas en las reestructuraciones de deuda soberana debido a la credibilidad de sus entidades patrocinadoras y el proceso que se siguió para desarrollarlas. Muchas de las partes interesadas en las transacciones de deuda soberana reconocen que otros abordan cuestiones relevantes para las reestructuraciones de deuda soberana. En consecuencia, la mayoría de los inversores internacionales apoyan al menos algunos de estos estándares internacionales.

Los Principios del Fondo DOVE son:

- Principio 1: Normas rectoras

Credibilidad: todas las partes tienen confianza en el proceso.

Responsabilidad: el resultado da cuenta de todas las cuestiones económicas, financieras, medioambientales, sociales, de derechos humanos y de gobernanza pertinentes.

Buena fe: existe una clara intención de llegar a un acuerdo que respete todos los derechos, obligaciones y responsabilidades de las partes negociadoras.

Inclusividad: todos los acreedores pueden participar y todas las partes afectadas pueden acceder a información suficiente para comprender cómo les afectará la situación.

Efectividad: las negociaciones conducen a un acuerdo oportuno y eficiente que no carga ni socava indebidamente el proceso de desarrollo sostenible e inclusivo del soberano.

Resultado óptimo: el acuerdo alcanzado por las partes negociadoras es la mejor combinación posible de beneficios económicos, financieros, ambientales, sociales y de derechos humanos para todas las partes.

- Principio 2: Transparencia

El proceso de reestructuración de la deuda soberana permite que las partes negociadoras y afectadas accedan a la información que necesitan para tomar decisiones informadas.

- Principio 3: Debida diligencia

Tanto el deudor soberano como sus acreedores deben llevar a cabo la diligencia debida adecuada antes de concluir un proceso de reestructuración de la deuda soberana.

- Principio 4: evaluación de resultados óptimos

Antes de concluir cualquier acuerdo, las partes negociadoras deben explicar por qué esperan que resulte en un resultado óptimo.

- Principio 5: Monitoreo

El proceso de reestructuración debe incorporar mecanismos creíbles para monitorear la implementación del acuerdo de reestructuración.

- Principio 6: Comparabilidad entre acreedores

El proceso de reestructuración debe garantizar que todos los acreedores del prestatario soberano hagan una contribución comparable a la reestructuración de su deuda.

- Principio 7: Distribución justa de la carga

Las cargas de la reestructuración deben distribuirse de manera justa y no deben imponer costos indebidos a ninguna de las partes afectadas.

- Principio 8: Mantener el acceso al mercado

El acuerdo de reestructuración, en la mayor medida posible, debe estar diseñado para facilitar el acceso futuro al mercado para el prestatario.

*Danny Bradlow es Profesor SARCHI de Derecho Internacional del Desarrollo y Relaciones Económicas Africanas, Universidad de Pretoria

Artículo publicado originalmente en The Conversation Foto de portada: superposición de billetes africanos