En primer lugar, el contexto general en lo que se refiere a la evolución de la disponibilidad de combustibles fósiles. En 2010 la Agencia Internacional de la Energía (AIE) publicó su informe anual World Energy Outlook 2010 en el que revelaba que el petróleo crudo convencional llegó a su máximo entre 2005 y 2006. A partir de esa fecha, las muestras del declive del petróleo se han ido sucediendo. Desde la evolución de la producción mundial de diésel, que lleva desde 2016 sin crecer (incluso disminuyendo desde 2018), hasta la disminución de las inversiones mundiales en exploración y producción desde 2014. A esto hay que añadirle la llegada del pico productivo del gas durante esta década, según lo que se deriva de los informes de la AIE.

Esta información, como se puede observar por las fechas señaladas, no es nueva para quien haya tenido interés en la sostenibilidad del sistema económico. La gran y desconcertante paradoja para muchos es que, ni siquiera en este contexto de declive relativamente inminente de la energía que soporta nuestro modelo civilizatorio, se deberían quemar todos los recursos fósiles restantes si queremos mantener la lucha contra el cambio climático en algo más que palabras. Este es el contexto en el que se desarrollan las relaciones internacionales, y al que volveremos más adelante.

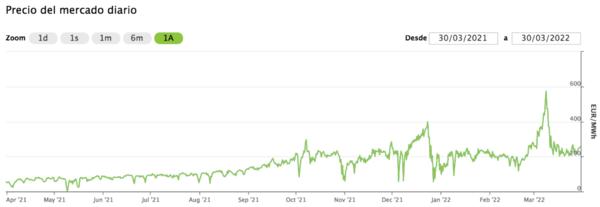

Por otra parte, el gas ha sido señalado como el causante del gran aumento de los precios de la electricidad en el mercado mayorista durante el inicio del mes de marzo de este año. El pico del precio ha superado los 600€/MWh durante el 9 de marzo en una tendencia creciente muy marcada en el último año. El precio en dicho mercado únicamente comenzó a superar los 200€/MWh, manteniéndose en ese entorno hasta el último mes.

El sistema de fijación de precios en el mercado diario es marginalista. Retribuye a todas las instalaciones de generación que cubren la demanda para cada hora del día el precio de la oferta de la instalación más cara que entra a formar parte de la satisfacción de la demanda (ordenadas las ofertas de manera creciente en precio).

Este sistema produce desequilibrios absurdos en un sistema eléctrico como el español, en el que al menos el 56% (eólica: 25,4%; cogeneración y otras: 16%; solar fotovoltaica: 8,7%; hidráulica: 5,6%; solar termoeléctrica: 1,1%) se produce a bajos costes y de manera relativamente sostenible. A pesar de ello, el mercado diario arroja precios muy elevados; muy por encima de los costes de producción y de la mayoría de las ofertas que se realizan en el mercado. Si a este 56% se le añade la nuclear (24,5%), que también produce a bajos costes (si no se consideran el resto de costes y externalidades que se pagan colectivamente), se encuentra incluso más inexplicable los elevados precios de la electricidad.

Aunque este es un fenómeno que se convierte en noticia casi exclusivamente cuando hay aumentos de precios muy bruscos, es la práctica habitual desde la liberalización del sector (las últimas dos décadas). A medida que se han ido incluyendo cada vez más energías renovables en el sistema español, la sinrazón de utilizar este sistema para fijar los precios y las retribuciones que reciben las empresas ha sido más evidente.

La imposición, por lo tanto, del sistema marginalista a la fijación de los precios de la electricidad, al menos en el caso español, invalida los esfuerzos e inversiones, tanto públicos como privados, realizados a favor de la producción a bajos costes y reducido impacto ambiental a través de las energías renovables. En el caso de otros países europeos que, o bien no tienen suficientes recursos renovables, o no están suficientemente accesibles, o no han hecho inversiones en tecnologías renovables, podría ser comprensible pagar toda la electricidad al precio de la del gas debido a que la diferencia entre ellas no es importante y puede favorecer la eficiencia; pero en el caso español, con una gran mayoría de las instalaciones generadoras produciendo a costes mucho más reducidos, no lo es.

Este sistema de precios depende en buena medida del precio del gas (aunque no se puede olvidar la irregularidad que se suele cometer cuando se oferta hidroeléctrica como la más cara, a pesar de no serlo técnicamente), que recientemente ha experimentado cambios importantes. A finales de octubre de 2021 caducó el contrato de suministro de gas procedente de Argelia y Sonatrach, empresa estatal de gas del país africano, quiso vincular sus condiciones a las de los mercados internacionales. En consecuencia, según Enagás, el volumen de gas procedente de Argelia se redujo considerablemente a partir de noviembre (de más de 15.000GWh: 12.466 de gas natural (GN) y 2.885 de gas natural licuado (GNL), en febrero de 2021 a solamente 8.801 GWh de GN en febrero de 2022). Esto no sólo cambió sensiblemente el peso de otros suministradores (EE.UU: pasó de 1.961 GWh de GNL en febrero de 2021 a 12.472 GWh en febrero de 2022; Nigeria: 2.758GWh de GNL en 2021 a 8.014 GWh en 2022), sino también del tipo de combustible, pasando de ser el 54,6% de gas natural (45,4% de GNL) en 2021 a únicamente el 30,6% (69,8% de GNL) en 2022, con lo que esto supone de pérdidas energéticas en los procesos de licuefacción en origen, traslado en buques y regasificación en destino, y de aumento de costes monetarios asociado a ello.

Por cierto, cabe recordar que hace casi una década que aquí se sabía que el fracking (fractura hidráulica para extraer gas de esquisto) nos saldría muy caro. No hay más que ver qué gas corre ahora por nuestros gasoductos y a qué precio (y no sólo monetario).

A quién perjudica el precio de la energía

Entre los damnificados por el aumento de los precios energéticos (no sólo eléctricos) el más general es la inflación que sufrimos y, que tiene una componente energético en España superior a lo que se observa en la Eurozona (casi 5 puntos en España de los 7,5 de inflación frente a menos de 3 puntos en la Eurozona de los casi 6 de inflación, según Oxford Economics/Haver Analytics).

Como sabemos, la inflación afecta a toda la economía y dificulta el acceso a diferentes bienes y servicios en un contexto en el que los salarios no aumentan en la misma proporción desde mucho tiempo, aunque también resulta evidente que las partes con menos ingresos y patrimonio de la sociedad la sufre en mayor medida.

Algo parecido ocurre con el tejido económico: el impacto de la inflación es desigual. En particular, en lo que se refiere a la electricidad, en marzo de 2021 el Banco de España realizó un análisis de los efectos del coste de la electricidad sobre las empresas españolas. Entre sus conclusiones se señalaba que esta variable (el precio de la electricidad) era especialmente relevante para las de menor tamaño. Para las de menos de 10 trabajadores, “el 44% tiene un porcentaje del gasto en electricidad que supone más del 1,5% del total de ingresos”, muy por encima del resto. Además, “los precios medios más elevados se observan en los tramos de consumo más bajos, en general correspondientes a tarifas con niveles de tensión inferiores, debido al propio diseño de las tarifas”.

De esta forma, el aumento de los precios de la energía conduce a escenarios en el que la industria intensiva en el consumo energético podría sufrir para mantener su producción. Esto llevaría al cierre de algunas plantas industriales, y a la reducción de la producción de otras, como ya está ocurriendo en la siderurgia, la metalúrgica, o la química.

También se analizan los sectores económicos más sensibles al aumento de los precios de la electricidad en España, y resulta que son los de: fabricación de cemento, cal y yeso; extracción de minerales metálicos no férreos; industrias extractivas; captación, depuración y distribución de agua; suministro de vapor y aire acondicionado; fabricación de pasta papelera, papel y cartón los más susceptibles de sufrirlo.

Por otra parte, en relación a la cuantía del consumo energético, el Banco aprecia una relación negativa entre el consumo eléctrico medio de las empresas y el precio que deben pagar por éste, con lo que las empresas más pequeñas y/o con consumos pequeños están pagando proporcionalmente una factura mayor y, por tanto, también están más expuestas a la actual crisis de precios de la electricidad.

En este punto no se puede olvidar que, según los datos del Ministerio de Industria, Comercio y Turismo de febrero de 2022, casi dos terceras partes de los y las trabajadoras por cuenta ajena en nuestro país dependen de este tipo de empresas (con menos de 250 personas a su servicio). Se podría deducir entonces que se está produciendo una transferencia de rentas desde los hogares, la economía productiva representada por las empresas, fundamentalmente las pequeñas, y el medio ambiente hacia los actores dominantes del sector eléctrico, con consecuencias muy negativas en conjunto.

A quién beneficia el precio de la energía

En el otro lado de la balanza, Italia, a través de su primer ministro, Mario Draghi, en una reciente reunión del Consejo Europeo acusó a Holanda de lucrarse gracias a la fijación del índice TTF, que define el precio del gas en el mercado europeo. Italia también, a través de su Ministerio de Economía, es el mayor accionista de Enel, la empresa energética propietaria de Endesa. Endesa controla en España el 31% de la comercialización de electricidad, el 19% de su generación y el 41% de su distribución en media y baja tensión. Por tanto, los beneficios que obtiene Endesa en España gracias al elevado precio del gas favorecen a Italia a través de Enel. Sin embargo, Italia no recibe reprimendas por ello.

En conjunto, Endesa, Iberdrola y Natrugy controlan el 64% de la comercialización de electricidad, el 54% de su generación y el 93% de su distribución en media y baja tensión.

A Endesa le acompañan en el control del sector eléctrico español Iberdrola y Naturgy. Iberdrola controla el 23% de la comercialización de electricidad, el 25% de su generación y el 39% de su distribución en media y baja tensión, mientras que Naturgy controla el 10% de la comercialización de electricidad, el 10% de su generación y el 13% de su distribución en media y baja tensión. En conjunto, estos tres grupos empresariales, controlan el 64% de la comercialización de electricidad, el 54% de su generación y el 93% de su distribución en media y baja tensión.

Dicho dominio sobre el sector eléctrico español reporta cuantiosos beneficios a estas empresas. Estas tres actividades del sector eléctrico dependen de las normas de funcionamiento y retribución establecidas por el Gobierno de turno. Según algunos analistas, este sector es uno de los más regulados que existen. Se puede afirmar entonces que el Estado, a través del Gobierno, garantiza la generación de beneficios a estas empresas; beneficios extraordinarios para la generación, una cantidad no sujeta a competencia para la distribución y seguridad jurídica para la comercialización o suministro. El año 2021 Iberdrola consiguió 3.885 millones de beneficios, Endesa, 1.902 millones de euros y Naturgy, 1.214 millones de euros, lo que hace un total de 7.001 millones de euros en beneficios.

Aunque en los últimos tiempos se han señalado dos grupos de responsables y beneficiarios últimos de dichas cantidades (políticos utilizando las puertas giratorias y miembros de los consejos de dirección de dichas empresas), quienes reciben los dividendos y el aumento de su patrimonio a través de estos beneficios son los accionistas; y quienes supervisan o aprueban las decisiones estratégicas son los accionistas mayoritarios de cada empresa. En el caso de Endesa ya hemos visto que son los accionistas de Enel, entre los que destaca el Gobierno italiano. En el caso de Iberdrola nos encontramos con Qatar Investment Authority y Blackrock Inc.. Y en el caso de Naturgy, antes conocida por Gas Natural-Fenosa, antes por Unión Fenosa y antes aún por Fenosa (para conocer mejor el origen de esta empresa conviene leer el libro Franquismo S.A. de Antonio Maestre), su accionista mayoritario es Criteria Caixa.

Tampoco se puede obviar la curiosa paradoja de la liberalización del sector eléctrico español, que ha derivado en que sus dos mayores empresas tienen como accionistas principales a dos poderes públicos extranjeros (y uno ni siquiera es europeo ni tiene un régimen político similar al nuestro).

Pues bien, en el caso de Endesa, el Gobierno italiano reniega por una parte de los altos precios del gas ante Holanda aunque se beneficia de ellos a través de los beneficios que generan en el mercado eléctrico español.

En el caso de Iberdrola, el Estado de Catar se beneficia, por una parte, al vender gas en el mercado a precios crecientes y, por otra parte, a través de los beneficios que generan en el mercado eléctrico español.

En el caso de Naturgy, Caixabank fue accionista mayoritario de Repsol hasta 2019, que también se dedica al negocio del gas y, por tanto, se beneficiaba, por una parte, al vender gas en el mercado a precios crecientes y, por otra parte, a través de los beneficios que generaban en el mercado eléctrico español.

Estos son los casos más evidentes de conflictos de intereses de las estructuras de propiedad de las empresas eléctricas que operan en España, y que no solamente afectan al precio de la electricidad sino que, como hemos advertido previamente, impactan en el resto de la economía, en las condiciones de trabajo y en las posibilidades de desarrollo de la sociedad española.

Algunas de las consecuencias de esta interferencia de los intereses de terceros Estados en la estabilidad del escenario español ya llevan tiempo experimentándose, tal y como señalaba Ángel L. del Castillo en 2019 en lo referente a Endesa y Enel: reducción de inversiones en España, reducción de plantilla (30% desde 2006 a 2019), y descapitalización de Endesa al transferir a Enel toda su participación en las filiales latinoamericanas en 2014, entre otras.

El paraguas de la seguridad energética

Cuando se desarrolló políticamente el concepto de “seguridad energética” en base a la percepción de riesgo asociado a la dependencia de suministro energético, fundamentalmente de combustibles fósiles líquidos y combustible nuclear, los esfuerzos se centraron en su dimensión del abastecimiento, dejando en segundo lugar otras dimensiones, como la ambiental, la social o la seguridad de las infraestructuras. Con el tiempo, alguna de ellas ha pasado a primer plano, como en el caso de la seguridad de las infraestructuras. Sin embargo, en el contexto actual y en el que se proyecta a futuro visto al principio del presente texto, en el que los conflictos con base o que impacten en el suministro energético serán más frecuentes y tendrán consecuencias socio-económicas más graves, debería ser una prioridad evitar e impedir por todos los medios posibles los conflictos de intereses de los actores que rigen las decisiones energéticas del país. Además, es previsible que los intereses relativos entre actores vayan evolucionando, así como las potenciales alianzas entre ellos.

Llama la atención, no obstante, que el concepto de seguridad energética no solamente no nos haya “salvado” de los problemas derivados de los conflictos de intereses de los propietarios de las empresas energéticas. Tampoco nos ha “salvado” de los problemas de abastecimiento derivados del contexto global agravado por la pandemia y el conflicto de Ucrania, que era para lo que se había creado. Esto pone en cuestión asimismo los mecanismos utilizados para asegurar el suministro: indicadores como los mercados de futuros; mecanismos como el sistema marginalista de fijación de precios, o la cesión de la configuración energética a los actores privados; e incluso instituciones y doctrinas como las de inteligencia geoestratégica. Por tanto, contamos con un paraguas, el de la seguridad energética, que muestra importantes grietas cuando más llueve.

Los conflictos de intereses tienen consecuencias y se manifiestan con mayor intensidad en momentos críticos. El escenario planteado al inicio del texto, donde se señalaba el declive del petróleo y el gas, provoca el aumento de precios de la energía y las materias primas (alimentarias incluidas) y los movimientos de todos los actores del panorama internacional para defender “sus” intereses. Algunos ejemplos ya los hemos observado en las últimas semanas: EE.UU. nos vende su gas (GNL), China frena las exportaciones de gasolina y gasóleo, Arabia Saudí acuerda con China la construcción de refinerías a pagar en yuanes, Rusia vende su energía en rublos, y los vendrán en las semanas venideras. Los conflictos de intereses nos hacen todavía más vulnerables en este escenario.

La lógica, en un caso como este, aconsejaría a las instituciones responsables, españolas y europeas, planificar el escenario de declive fósil con menores dependencias, tanto de abastecimiento como de toma de decisiones, para someter las estructuras y los mecanismos energéticos a la participación democrática que conduzca a la sostenibilidad económica, ambiental y social. Y el primer paso para ello sería eliminar e impedir situaciones de conflictos de intereses. Además, una señal de que se ha entendido realmente este problema, que no se evaporará sin más sino que permanecerá y se hará más intenso, sería que el reparto de las cargas en el proceso de resolución se modifica. No resulta sostenible desde ninguna perspectiva democrática continuar priorizando el mantenimiento de los beneficios de estas empresas por encima de los intereses generales. La búsqueda de la estabilidad por arriba, que hasta ahora no ha provocado turbulencias importantes, puede quedar en nada si la estabilidad por abajo se rompe de tanto tensar la cuerda.

Para concluir, de momento lo que nos encontramos es que en el inicio de una escalada de operaciones geoestratégicas de diferente tipo y magnitud, provocada en buena parte por el declive fósil (y de materiales estratégicos), nos encontramos enemistados con dos de nuestros mayores proveedores de gas y con evidentes conflictos de intereses en las mayores empresas eléctricas que operan en el país. La consecuencia de ello es un aumento de los precios del gas y la electricidad, trasladada directa (tarifas y precios) e indirectamente (dinero público a través de subvenciones al consumo, además de la inflación sin aumento proporcional de salarios) a familias y tejido productivo; escenario inasumible para la sociedad española. Para evitarlo urge una modificación importante en la planificación de los sectores estratégicos y del reparto de las responsabilidades y las cargas en la transición al siguiente modelo. Sería interesante, entretanto, saber exactamente por qué no ha sucedido ya, en previsión de lo que podía acontecer a la luz de los diferentes informes internacionales, así como conocer de qué nos están protegiendo las instituciones (democráticas) que deben hacerlo si no es de esto.

*Pablo Cotarelo Álvarez, ingeniero. Especializado en análisis y diseño de políticas públicas relacionadas con la energía y el cambio climático, las inversiones responsables y sostenibles, la econonmía ecológica el desarrollo local, los sistemas de pago alternativos, la digitalización inclusiva y responsable, y la fiscalidad verde, entre otros asuntos.

Artículo publicado en El Salto.

Foto de portada: Planta de regasificación Bahía de Bizkaia Gas, propiededad de Enagas (50%) y el Ente Vasco de Energía (50%).