También ha comenzado a cosechar primeros frutos. En su última evaluación del programa, que comenzó formalmente en mayo de 2023, el FMI se deshizo en elogios, al menos en la jerga del FMI.

Esta semana, el Ministerio de Finanzas de Ghana presentó su primer presupuesto desde aquel brillante informe del FMI. Es el momento adecuado para hacer preguntas críticas sobre el panorama optimista que pintan el gobierno y el FMI.

No hay duda de que el programa ECF del FMI de Ghana ha detenido el agudo flujo de sangre provocado por la crisis económica. La inflación ha caído del 54% en el punto álgido de la crisis al 38% actual. La depreciación de la moneda se ha desacelerado desde una tasa anualizada de más del 55% en octubre de 2022 a alrededor del 22% en la actualidad.

Nadie puede cuestionar la pura tenacidad y la relativa habilidad con la que el gobierno, y en particular el ministro de Finanzas, han logrado imponer el programa del FMI sin el más mínimo indicio de consenso nacional. Los grupos de la sociedad civil, la oposición política e incluso los disidentes en el partido gobernante han sido completamente ignorados y, sin embargo, el programa del ECF sigue vigente.

Recuperación lenta e ilusoria

Ciertas decisiones tácticas del gobierno, apoyadas por el FMI, lo han hecho posible, posponiendo en particular una amplia austeridad interna. Dada la uniformidad en el enfoque, no sorprende que el FMI busque apuntalar la imagen del gobierno.

Sin embargo, los hechos sobre el terreno siguen siendo testarudos. Delatan que la tan promocionada recuperación es, en el mejor de los casos, lenta e incluso ilusoria en algunos aspectos.

Por ejemplo, un indicador importante en cualquier economía dependiente de las importaciones es el nivel del comercio entrante. Los datos del banco central correspondientes a los primeros cuatro meses de 2023 sugieren que las importaciones de bienes están por detrás de las cifras de 2016, con una posible caída de su valor de más del 6% en relación con las cifras de 2016. ( Las las exportaciones no iluminan bien las tendencias macroeconómicas en el caso de Ghana porque están dominadas por productos básicos cuyos precios se alinean con los ciclos globales, más que locales). El principal puerto del país ha visto caer los volúmenes de contenedores en más del 20% anual.

Sin embargo, algunos de los prestatarios con peores resultados en la economía son empresas estatales, cuya mala gestión ha expuesto al gobierno a 1.400 millones de dólares en pasivos potenciales.

En comparación con 2022, cuando el Índice Real Compuesto de Actividad Económica (CIEA) del banco central mostró un crecimiento positivo todos los meses hasta los últimos meses del año, el CIEA en 2023 ha registrado, aunque con una tendencia a la disminución, un crecimiento negativo persistente desde enero de este año. Los préstamos morosos han aumentado de un promedio de ~14% en el último trimestre de 2022, cuando el programa del FMI estaba prácticamente finalizado, a aproximadamente el 21% en la actualidad, poniendo en riesgo ~1.100 millones de dólares de activos bancarios. No sorprende cuando todas las principales tasas de interés de la economía han cruzado la línea del 30%, niveles vistos por última vez hace dos décadas y media.

Sin embargo, algunos de los prestatarios con peor desempeño en la economía son empresas estatales, cuya mala gestión ha expuesto al gobierno a 1.400 millones de dólares de pasivos potenciales que no se tienen en cuenta en la operación de rescate de deuda en curso del país. Una serie de las llamadas “asociaciones público-privadas” (APP), vendidas como “comercialmente autosostenibles” porque el sector privado estaba destinado a suscribir el riesgo comercial, se han convertido en un último cuasifiscal alrededor del cuello del Estado. El tan cacareado esquema Ghana Card (un proyecto de identificación civil) es uno de esos desastres, con pasivos estatales no presupuestados desde 2019 que alcanzarán los 70 millones de dólares a finales de 2022.

Proceso caótico y más rocoso

La inestabilidad de la recuperación se debe en gran medida a la laxitud en ciertos aspectos del actual programa del ECF. Se ha hablado mucho del éxito del plan de consolidación fiscal. Pero los elogios no son críticos. Una gran estrategia de consolidación fiscal debe complementarse estrechamente con condiciones monetarias más estrictas, al menos en el mediano plazo. Sin embargo, en comparación con 2022, durante el período para el cual hay datos disponibles, la oferta monetaria amplia en Ghana ha aumentado aproximadamente un 50%.

Como lo han demostrado los estudios empíricos sobre economías dolarizadas, como la de Ghana, la expansión efectiva de la oferta monetaria amplia es una de las tendencias mejor correlacionadas con presiones inflacionarias persistentes, lo que sustenta las duras presiones del costo de vida en el país.

El año pasado, este autor escribió que es muy posible que el programa del FMI no aborde los problemas estructurales. Seis meses después, una vez terminada la primera fase, ¿cuánto de este miedo se ha justificado? En realidad, bastantes.

Si bien las duras circunstancias obligaron a Ghana a recurrir a regañadientes al FMI en julio de 2022, una organización que buscaba alumnos estrella lo acogió calurosamente. Pero las finanzas del país estaban en un estado tan lamentable que para obtener la aprobación del acuerdo por parte de la Junta del FMI, Ghana tuvo que someterse a una reestructuración de la deuda . El gobierno hizo todo lo posible para trasladar todo el sufrimiento al sector privado, preservando al mismo tiempo la mayor parte de su flexibilidad política.

El resultado fue un proceso caótico y más difícil que concluyó recientemente. Aún así, fue suficiente para asegurar la codiciada aprobación de la junta en mayo de 2023.

La estrategia del gobierno de trasladar la mayor parte del dolor del programa ECF al sector privado, en lugar de lidiar más frontalmente con la necesidad de controlar su gasto, alargó el proceso de reestructuración de la deuda hasta octubre de 2023.

Masa salarial inflada

Además, los datos del gobierno muestran que, a pesar del supuesto esfuerzo de consolidación fiscal, el crecimiento de los salarios del sector público continúa, y el gobierno está en camino de gastar ~12% más de lo presupuesto para 2023.

Los costos de operaciones del gobierno tampoco han sufrido recortes de ningún tipo. El presidente continúa reteniendo y pagando a más de 100 ministros a pesar de una recomendación de un comité de eminentes expertos encargado de revisar la constitución de Ghana que fija el número ideal en 25.

Los proyectos favoritos del partido gobernante, como una catedral en expansión que algunos críticos estiman en más de mil millones de dólares, cuando se consideran todos los costos, aún no han sido terminados.

Sin embargo, en la primera revisión del programa ECF, el FMI ha elogiado exageradamente el desempeño de Ghana en el marco del programa. ¿Cómo explicar esta paradoja? Realmente simple: juego de manos.

Adelantar la reestructuración de la deuda interna y congelar los pagos correspondientes al servicio de las obligaciones financieras extranjeras, en particular los eurobonos, que naturalmente también condujeron a una disminución del CAPEX financiado desde el exterior, permitió que el gasto público se redujera lo suficiente como para tener el efecto deseado sobre el déficit fiscal y, por tanto, cumplir el objetivo del programa del FMI.

Además, cuando un gobierno ya no cumple con sus obligaciones, incluso con las empresas tenedoras de deuda interna, el efecto es una supresión de la actividad económica y un enfriamiento de la inflación y el tipo de cambio.

Como complemento a la estrategia anterior, el FMI tomó una decisión inteligente de limitar los criterios de revisión a aquellas áreas que respondieran muy bien a estas de estabilización de medidas de corto plazo. Un examen minucioso de la lista de objetivos en los que el FMI decidió centrados en su revisión (véanse los cuadros detallados aquí) mostraría que simplemente con congelar las obligaciones del gobierno con el sector privado, la mayor parte de los objetivos de la “primera revisión.

Modificar el esquema de marcado

Basándose en parte en el trabajo realizado por IFS, con sede en Accra, sobre el programa ECF anterior del FMI de Ghana (2015 a 2019), este autor ha contrastado el cuadro de mando de 2023, utilizado para calificar al gobierno actual, con los criterios de revisión del programa de 2015. Fue intrigante ver que ciertos objetivos vitales encontrados en el esquema de calificación de 2015 no estaban presentes en el de 2023, a pesar de que la situación fiscal actual es mucho más desafiante. Una analogía sencilla sería decir que cuanto más enfermo esté el paciente, más indicadores deben controlar el médico.

Algunos de los indicadores claves de puntuación eliminados de la revisión reciente incluyen la gestión de la masa salarial pública, la gestión de los atrasos internos y la dinámica monetaria amplia. Como por arte de magia, esas son también las áreas con las que el gobierno está luchando.

Lo que es aún más fascinante, en la revisión de 2023, el FMI decidió no tocar en absoluto los puntos de referencia y objetivos estructurales en su brillante comunicado de prensa. En el programa de 2015, por otro lado, los objetivos estructurales (como bloquear el despilfarro en el gasto público, eliminar las exenciones fiscales corruptas y reformar la gestión de las finanzas públicas) fueron criterios importantes en el proceso de revisión y la fuente de algunos de los veredictos relativamente más duros emitidos entonces por el FMI.

Está claro incluso para el observador casual que el FMI ha decidido muy astutamente esta vez alterar el esquema de calificación para apuntalar el objetivo del gobierno de impulsar el sector manufacturero, a toda costa, y evitar una situación en la que los productos del programa fracasen alcanzar sus propios estándares en una fase tan temprana. Se está priorizando la confianza pública sobre los resultados reales.

De hecho, a diferencia de 2015, cuando durante los primeros meses del programa ECF el gobierno fue sometido a revisión de diagnóstico, esta vez el plan es completar el primer diagnóstico de gobernanza en 2024, casi un año después del inicio formal del programa.

Más allá de jugar con el esquema de calificación, los comunicados de prensa del FMI después de la revisión a veces también jugaron con la evidencia. Por ejemplo, en el área de protección social, el programa LEAP de Ghana, diseñado para apoyar a los más vulnerables de la sociedad, recibió muchos elogios. Sin embargo, el propio auditor general de Ghana ha sido mordaz en sus críticas, lamentando cómo, por ejemplo, un umbral de costos que no debería haber cruzado el 10% superó el 22%.

Menos mal que no se abordan cuestiones de reforma estructural. Los dos sectores principales destacados para atención especial en este último programa de rescate del FMI –la energía y el cacao– se han degenerado considerablemente desde que comenzó el programa.

Según el análisis de KPMG, el sector energético enfrenta peores resultados de lo que se suponía inicialmente en las áreas de cobranza por venta de energía a nivel de distribución, pérdidas técnicas, fallas de OPEX y pérdidas a nivel de generación.

Combinados, estos problemas podrían generar déficits contables acumulados de aproximadamente 8.275 millones de dólares para fines de 2023 con respecto a una base de referencia de 2019.

Desperdicio masivo e ineficiencias

Según el Ministerio de Energía de Ghana, las pérdidas de recaudación en las ventas del sector energético para 2023 han empeorado hasta 20 veces en comparación con las cifras de 2017. Los productores estatales de gas del país siguen perdiendo el 80% del valor recuperable de cada unidad de gas vendida a un generador privado llamado Genser.

La principal empresa de distribución y principal fuente de efectivo para todo el sistema energético, ECG, ha desperdiciado decenas de millones de dólares en soluciones de medición que aún dejan más de una cuarta parte de las facturas sin cobrar. Lo peor de todo es que ninguna de estas soluciones se adquirió de forma competitiva. De hecho, ECG está trabajando arduamente para quedar exento de todas las restricciones de adquisiciones del sector público para poder continuar otorgando contratos preferenciales a sus contratistas favoritos de combustible y medidores.

En el sector del cacao, la reestructuración de la deuda no ha podido redimir al monopolio estatal de comercialización, Cocobod. Por primera vez en 30 años, ha tenido dificultades para cerrar el préstamo de sindicación anual mucho antes de la principal temporada de compras. Después de que el gobierno anunciara un aumento importante en el precio al que compra el cacao a los agricultores antes de que estuviera claro de dónde vendería el dinero, todo el asunto tiene un aire macabro.

Ninguna de las peores condiciones financieras de Cocobod es inexplicable. En los últimos años, el desperdicio masivo y las ineficiencias se han convertido en características distintivas de su forma de hacer negocios. Los datos del Auditor General de Ghana muestran que Cocobod puede ahorrar ~65% de su CAPEX en infraestructura a gran escala, como las tan cacareadas carreteras del cacao, simplemente utilizando métodos de adquisición competitivos. Pero no será así.

Ninguno de estos defectos de gobernanza ha sido abordado con seriedad hasta ahora como parte del programa del FMI.

A pesar de la astucia con la que el FMI y el gobierno están jugando con el esquema de calificaciones para el desempeño del gobierno en el programa ECF, la estrategia de desviar todo el dolor hacia otra parte bien puede resultar contraproducente en algún momento.

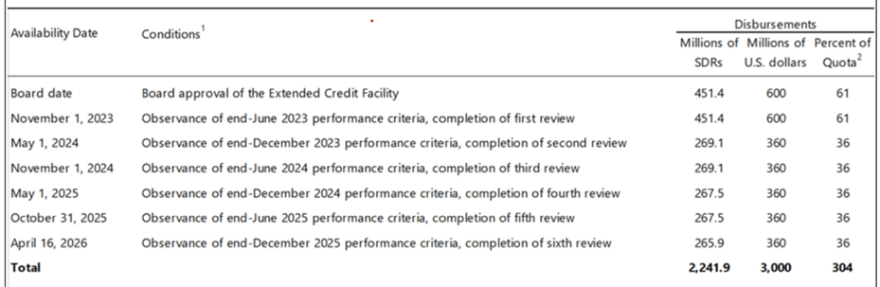

Ghana debe recibir un segundo tramo de 600 millones de dólares del ECF. Sin embargo, según el acuerdo con el FMI, la liberación está condicionada a que los acreedores del Club de París del país y China emitan una carta de intención o un borrador de MOU confirmando que se ha alcanzado un acuerdo en principio para reestructurar las deudas bilaterales del país.

Desafortunadamente, ha surgido cierta confusión entre los países que quieren que el período de cobertura de las deudas elegibles para reestructuración finalice en 2020, por un lado, y aquellos que insisten en que debe extenderse hasta finales de 2022, por el otro. Ghana y el FMI, por supuesto, quieren la máxima cobertura posible para obtener el alivio de deuda más profundo posible.

Sin embargo, la fecha límite de finales de 2022 afectaría a algunas líneas de crédito importantes a la exportación presentada por algunos países europeos. También afectará a los bancos regionales de financiación del desarrollo como Afreximbank, que adelantaron un gran préstamo a Ghana dentro del período propuesto de alivio de la deuda en circunstancias muy opacas. Afreximbank debe haber sido sacudido por este acontecimiento dada su calificación crediticia internacional menos que perfecta (BBB, en comparación con, digamos, AAA del Banco Islámico de Desarrollo).

El gobierno de Ghana, con el respaldo del FMI, puede felicitarse a sí mismo por su astuta transferencia de cargas y su juego de puntajes, pero las agencias de crédito a la exportación y las IFD que reciben el golpe son parte de profundas redes financieras. Es posible que al gobierno le resulte mucho más difícil conseguir financiación para sostener proyectos de capital vitales.

Aunque liberar capacidad fiscal mediante la reestructuración de viejas deudas podría parecer, a primera vista, una forma inteligente de crear espacio para volver a endeudarse para proyectos que atraigan votos antes de las elecciones generales ultracompetitivas del próximo año, la otra cara de la moneda es la alienación de los influyentes acreedores actuales con el incentivo para socavar. Según se informa, Afreximbank ya está estancando el trabajo de recaudación de fondos para las inversiones ferroviarias previstas.

Si el objetivo del juego de puntuación es acelerar el retorno de Ghana a la solvencia internacional, entonces está claramente en conflicto con la estrategia de cambio de carga y falsa austeridad. Y ambas estrategias están, sin duda, en tensión con el verdadero interés nacional de Ghana de una recuperación duradera, respaldada por reformas.

*Bright Simons es el fundador de mPedigree en Ghana

Artículo publicado originalmente en The Africa Report